Ecco come i modelli organizzativi delle informazioni normalmente utilizzati per le attività tributarie diventano uno strumento di supporto nell’agevolare le attività di gestione dell’emergenza per i Comuni e per la Protezione Civile.

Ha senso parlare di tributi locali in questo particolare momento di emergenza Covid-19?

L’inizio della primavera rappresenta per gli Uffici Tributi il tempo in cui definire il Piano Economico Finanziario e le conseguenti Tariffe da applicare nella determinazione della bolletta TARI. Il PEF e le Tariffe, da quest’anno, devono anche rispondere alle prescrizioni fissate da ARERA (Autorità di Regolazione per Energia Reti e Ambiente) con le deliberazioni 443 et 444 del 2019 introdotte per avere costi di raccolta e smaltimento maggiormente certi e tariffe più equilibrate tra le diverse categorie e tra i diversi Comuni.

Gli stessi Uffici Tributi erano già stati messi in allarme anche per le modifiche introdotte sull’IMU dalla Legge di Bilancio dello scorso mese di dicembre con soppressione della IMU-TASI e la nascita dalla nuova IMU, obbligando i Comuni a ridefinire il Regolamento e le aliquote.

Il nuovo tributo dell’IMU è nato per dirimere alcune interpretazioni oggetto di frequenti contenziosi, prevedendo:

– la nuova definizione di fabbricato;

– la nuova definizione di area di pertinenza per i fabbricati;

– la nuova definizione di terreno;

– la nuova definizione dell’assimilazione all’abitazione principale per la casa coniugale;

– la tassabilità dei beni merce;

– l’efficacia delle variazioni catastali presentate in corso di anno;

– la dichiarazione di inagibilità asseverata dal tecnico incaricato;

– la possibilità, per i Comuni, di rideterminare le aliquote fino ad azzerarle;

purtroppo, per i contribuenti, le novità introdotte sembrano essere tutte “pro fisco” e quindi potenzialmente in grado di fare aumentare l’imposta dovuta.

Le modifiche in grado di incidere maggiormente sul dovuto IMU sembrerebbero essere:

1. la nuova definizione del concetto di area di pertinenza del fabbricato che, combinata con il concetto del terreno, dovrebbe esporre a tassazione un numero importante di cortili che saranno assoggettati all’IMU in quanto aree fabbricabili;

2. le variazioni catastali in corso d’anno che produrranno i loro effetti sulla liquidazione dell’imposta fin dalla data di registrazione a catasto.

Questo scenario sui tributi è stato oggi oscurato dall’arrivo di Covid-19 che ha drammaticamente stravolto la vita di tutti noi con un’emergenza sanitaria senza precedenti sorpassando, ovviamente, le problematiche di interesse tributario messe ora a riposo temporaneo anche dal recente decreto “cura Italia”.

Tuttavia in questo momento di emergenza potrebbe palesarsi anche che la tecnologia, ed i modelli organizzativi delle informazioni normalmente utilizzati per le attività tributarie sono strumento di supporto nell’agevolare le attività di gestione dell’emergenza per i Comuni e per la Protezione Civile.

Le banche dati minime utilizzate in ambito tributario classificano l’intero territorio comunale con il censimento di tutti gli immobili (terreni e fabbricati) collegati alle informazioni dei soggetti titolari dei diritti di proprietà. I Comuni che hanno anche investito in una informatizzazione spinta potrebbero avere a disposizione una informazione maggiormente ricca di dati ed avere la possibilità di collegare all’immobile: il soggetto residente, il soggetto non residente, l’attività economica, la numerazione civica esterna ed interna, ecc.

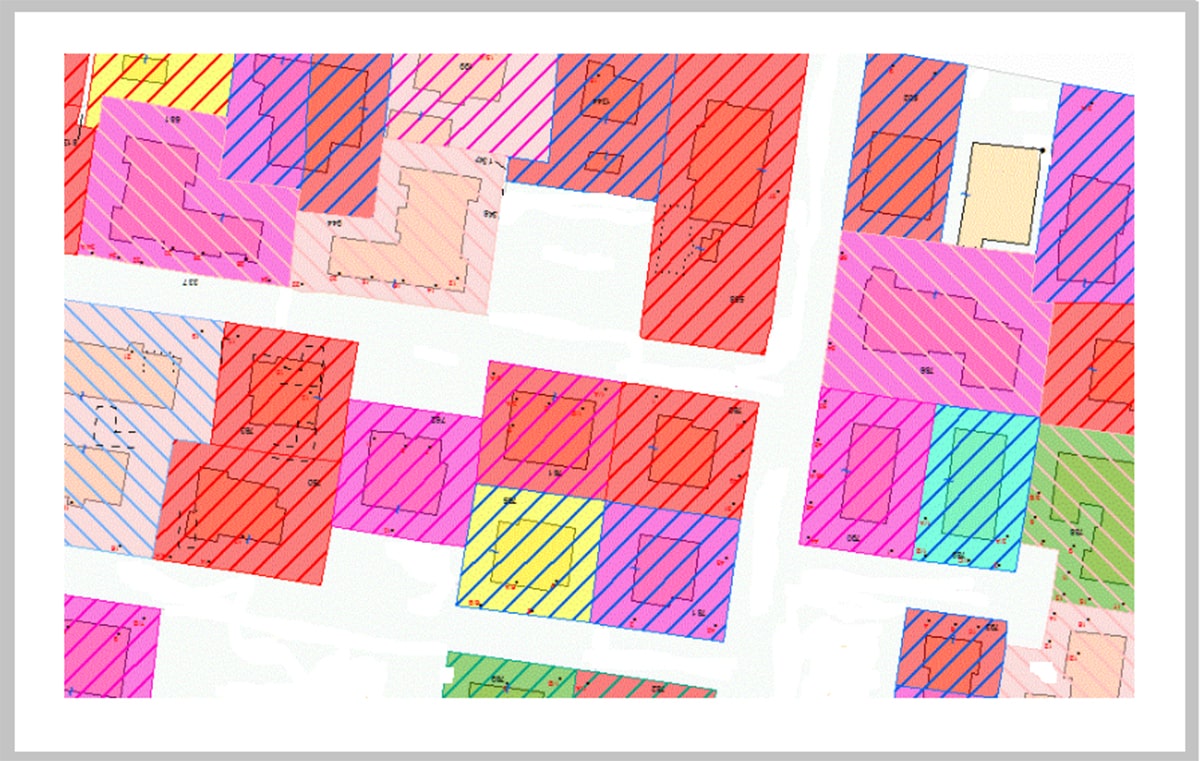

Questo tipo di informazione, di fatto, geolocalizza sul territorio gli immobili (abitazioni nel nostro caso) ed i soggetti ad essi collegati e potrebbe così essere utilizzata per avere un visione d’insieme del patrimonio abitativo presente nel Comune (la colorazione grafica esprime il numero degli alloggi presenti nell’edificio) collegato alla fascia di età delle persone residenti e/o proprietarie.

A titolo di esempio potremmo realizzare i seguenti modelli:

1. tematizzazione del numero delle abitazioni per edificio e per fascia di età dei soggetti residenti

2. tematizzazione del numero delle abitazioni per edificio e per fascia di età dei soggetti proprietari

I modelli grafici ottenuti, interrogabili per tutte le informazioni collegate agli oggetti, restituiscono una informazione visiva della realtà del territorio e quindi possono contribuire a supportare le analisi del caso e le attività di soccorso dei Comuni e della Protezione Civile.

Ad esempio il modello ci informa che in un edificio con una campitura rossa è presente una sola abitazione e se la tematizzazione della particella è anch’essa rossa abbiamo a che fare con la presenza, nell’abitazione, di almeno un soggetto utilizzatore/proprietario che ha oltre sessanta anni.

La geo-localizzazione dell’edificio, od anche quella di un’area in prossimità, permette di ottenere le coordinate geografiche dell’immobile che se trasmesse al personale di soccorso consente agli stessi di raggiungere l’immobile attraverso il tragitto stradale migliore senza alcuna possibilità di errore non essendo collegato ad un indirizzo stradale ovvero alla conoscenza dell’operatore della viabilità dei luoghi. Qualsiasi deviazione rispetto al tragitto stradale è sempre riallineata per il raggiungimento dell’obiettivo.

Come considerazione finale possiamo affermane che “il dato”, opportunamente classificato, assume sempre un valore proprio che si pone in modo trasversale rispetto all’esigenza del momento e così anche un’informazione tributaria/catastale, supportata dall’innovazione e dalla tecnologia, può diventare fondamentale nell’affrontare un’emergenza come quella del Covid19.

COMMENTI