Facciamo un po' di chiarezza sulla Tasi. Che tributo è? Perché si deve pagare? Cosa cambia rispetto al passato? Conoscere è fondamentale perché solo

Facciamo un po’ di chiarezza sulla Tasi. Che tributo è? Perché si deve pagare? Cosa cambia rispetto al passato? Conoscere è fondamentale perché solo così potremo capire, davanti alla applicazione effettiva della nuova imposta, la lungimiranza o meno dei nostri amministratori comunali.

Perché si deve pagare la TASI? E’ la domanda che i cittadini si stanno facendo prima di mettere le mani sul loro portafogli per assolvere al pagamento di un “fastidioso” tributo comunale.

In questi mesi nessuna amministrazione è stata in grado di dare una ragionevole spiegazione sui motivi del nuovo balzello e, così, i cittadini sono rimasti al “buio sui servizi”.

La TASI è definita dalla legge come il tributo dovuto per la copertura dei costi sui servizi indivisibili e, quindi, senza una natura patrimoniale.

Tuttavia, i possessori e gli utilizzatori delle unità immobiliari (abitazioni, uffici, negozi, attività economiche, fabbricati rurali strumentali ed aree fabbricabili) che traggono beneficio dai servizi erogati dal Comune sono chiamati a contribuire al loro costo sulla base di un riferimento patrimoniale come il valore dell’immobile.

Ma, quali e quanti sono i servizi indivisibili erogati dai Comuni?

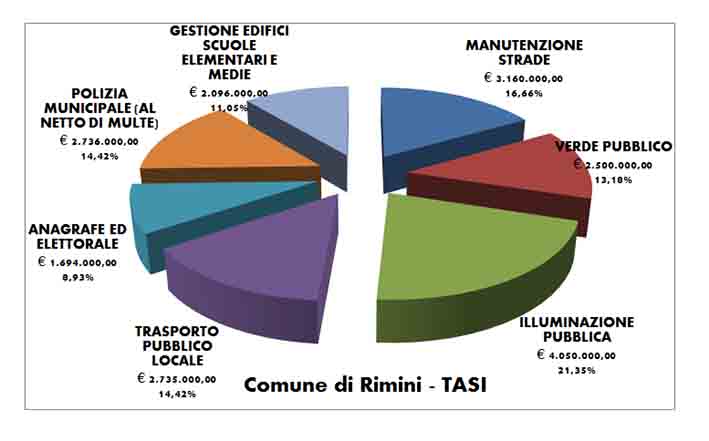

I servizi indivisibili finanziati con la Tasi nel Comune di Rimini

Sono servizi indivisibili la manutenzione delle strade, il verde pubblico, l’illuminazione pubblica, il trasporto locale, l’anagrafe e l’elettorale, la Polizia Municipale (al netto delle multe) e la gestione degli edifici e delle scuole elementari e medie.

Fino allo scorso anno i costi di questi servizi erano finanziati dalle entrate dell’Ente (come ad esempio la vecchia IMU) mentre, dal 2014, i costi debbono essere esattamente identificati e la loro copertura deve avvenire attraverso l’applicazione del nuovo tributo chiamato TASI.

Per spiegare meglio il funzionamento della TASI possiamo fare un parallelo con la tassa sui rifiuti. Come la tassa sui rifiuti è pagata in base al costo della raccolta e dello smaltimento dei rifiuti stessi, così la TASI deve essere pagata in base al costo dei servizi indivisibili erogati dal Comune; costo calcolato, ad esempio da Rimini, in circa 19 milioni di euro.

Trattandosi di servizi indivisibili comunali (manutenzione strade, verde, illuminazione etc.) sono chiamati a contribuire i soggetti che, nell’ambito del territorio del Comune, ne sono potenzialmente i fruitori e quindi i proprietari di immobili, gli affittuari, i locatari e gli occupanti.

Trattandosi di servizi indivisibili comunali (manutenzione strade, verde, illuminazione etc.) sono chiamati a contribuire i soggetti che, nell’ambito del territorio del Comune, ne sono potenzialmente i fruitori e quindi i proprietari di immobili, gli affittuari, i locatari e gli occupanti.La platea dei soggetti chiamati a contribuire dovrebbe quindi essere più ampia dei soggetti che pagano l’IMU e, soprattutto, la nuova TASI non dovrebbe essere applicata come una seconda patrimoniale, escludendo gli affittuari e con una applicazione alle sole abitazioni principali.

Il rispetto di queste condizioni permette al cittadino di valutare esattamente la coerenza dell’imposta pagata rispetto ai servizi indivisibili usufruiti, senza porsi il dubbio perché io pago la TASI ed il mio vicino che gestisce, ad esempio, un albergo, non la paga.

Un’equa tassazione, per tipologie impositive o per condizioni territoriali, dovrebbe prevedere un’aliquota maggiore per servizi di maggiore qualità e presenza territoriale ed, al contrario, aliquote contenute per minori servizi.

La TASI è infatti pagata anche dalle abitazioni rurali per le quali può ipotizzarsi una presenza di servizi indivisibili inferiore rispetto ad altre destinazioni e zone territoriali.

La TASI è infatti pagata anche dalle abitazioni rurali per le quali può ipotizzarsi una presenza di servizi indivisibili inferiore rispetto ad altre destinazioni e zone territoriali.Gli effetti delle aliquote della TASI devono quindi trovare una complementarietà con le aliquote della nuova IMU, avendo riguardo al fatto che il legislatore ha espressamente esonerato dal pagamento, per l’IMU, le abitazioni principali.

Lo stesso legislatore, contrariamente all’IMU, ha invece ricompreso a tassazione della TASI tutte le fattispecie immobiliari, con la sola esclusione dei terreni agricoli. Ciò in quanto i servizi indivisibili presenti sul territorio comunale possono essere usufruiti dai soggetti titolari ed occupanti dei fabbricati (compreso le abitazioni principali e i fabbricati rurali strumentali) e delle aree fabbricabili.

Una modalità di applicazione della TASI, seguita da numerosi Comuni, ha azzerato l’aliquota di base (uno per mille) su altri fabbricati ed aree fabbricabili, lasciando quindi a tassazione, e ad aliquota massima, le sole abitazioni principali.

Una modalità di applicazione della TASI, seguita da numerosi Comuni, ha azzerato l’aliquota di base (uno per mille) su altri fabbricati ed aree fabbricabili, lasciando quindi a tassazione, e ad aliquota massima, le sole abitazioni principali.L’utilizzo della maggiorazione dell’aliquota, pari allo 0,8 per mille, è stata utilizzata per il riconoscimento di detrazioni d’imposta al fine di quantificare una tassazione simile all’IMU dell’anno 2012.

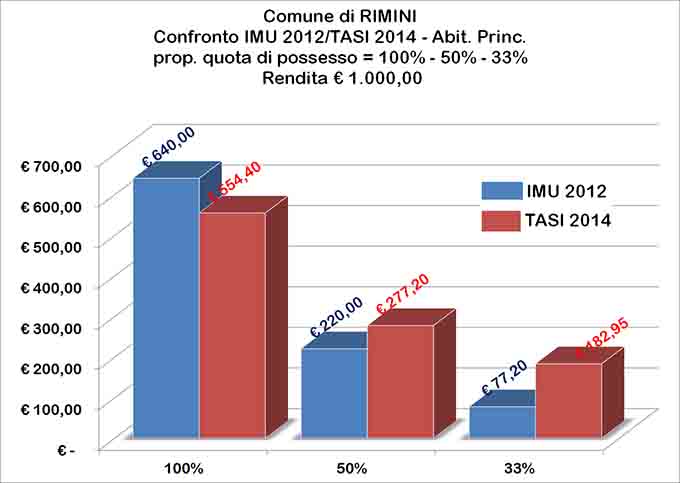

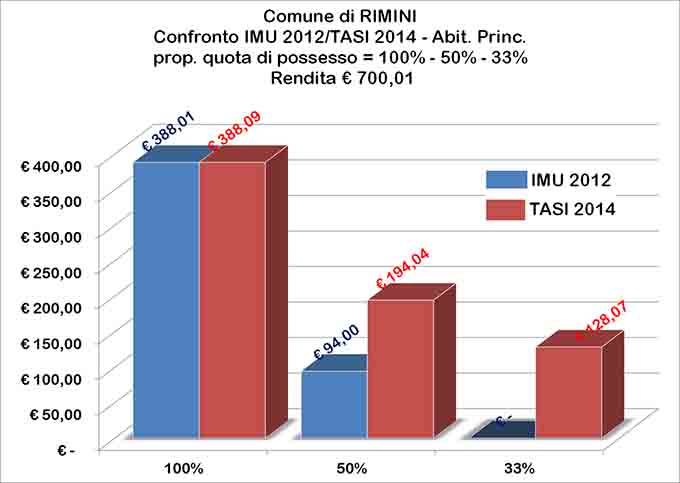

Nella realtà, una tassazione così articolata e probabilmente contraria alla norma potrebbe portare ad effetti particolari soprattutto per le abitazioni principali possedute da soggetti che non ne hanno la piena proprietà.

I prossimi giorni, con l’applicazione effettiva della nuova imposta, dimostreranno la lungimiranza o meno dei nostri amministratori.

Fabio Lisi

COMMENTI