di Fabio Lisi I tributi locali non riescono proprio a trovare la giusta pace. Sono trascorsi appena due mesi dall’istituzione dell’Imposta Unica Comun

di Fabio Lisi

I tributi locali non riescono proprio a trovare la giusta pace. Sono trascorsi appena due mesi dall’istituzione dell’Imposta Unica Comunale e già sta per uscire un nuovo decreto legge per correggere la norma iniziale e far proprie alcune richieste avanzate dai Comuni.

I tributi locali non riescono proprio a trovare la giusta pace. Sono trascorsi appena due mesi dall’istituzione dell’Imposta Unica Comunale e già sta per uscire un nuovo decreto legge per correggere la norma iniziale e far proprie alcune richieste avanzate dai Comuni.

Come nella canzone di Branduardi una imposta mangia l’altra. Da poco più di due anni le vecchie Ici e Tarsu/Tia, sono state mangiate dalla IMU e dalla Tares e, oggi, a loro volta sono spazzate via dalla nuova Iuc “una e trina” con le sue componenti IMU-TASI e TARI.

Nelle intenzioni si cerca disperatamente di arrivare ad una tassazione equa in grado di ubbidire a criteri di giustizia ma, inevitabilmente, assistiamo a continui aumenti in grado di ampliare solamente la forbice dell’iniquità.

Un principio di giustizia, all’articolo 53 della nostra Costituzione, afferma che “tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva” e quindi tutti dobbiamo pagare tasse e tributi.

Tuttavia meno giusto è il costante e continuo incremento delle imposte che sembra non trovare mai fine. Lo scontro istituzionale tra potere centrale e potere locale degli ultimi anni non ha giovato a nessuno ed ancora oggi assistiamo ad un continuo e reciproco scambio di accuse sulle responsabilità. La colpa è sempre dell’altro, che sbaglia oppure non agisce, ma a rimetterci sono sempre i cittadini.

Viene ora da chiedersi se è poi vero che le norme di riferimento presentano tutti questi elementi di contraddittorietà in grado di complicare e rendere inapplicabili molti processi di determinazione e di gestione equa delle tasse.

Non passa giorno nel quale sia la televisione che i giornali riportino dichiarazioni di allarmi e di contestazioni sull’applicazione dell’IMU, della TARI e della TASI. Da un lato i Comuni lamentano una riduzione degli incassi, dall’altro, i contribuenti e le associazioni di categoria mettono invece in evidenza l’incredibile aumento che queste tasse hanno sui contribuenti negli anni recenti.

Come stanno in realtà le cose? Chi ha ragione sulle tasse? Aumentano o diminuiscono? Perché dovrebbe essere meglio ritornare all’Ici ed alla Tarsu?

Un dato è certo, il cittadino/contribuente non ha capito assolutamente niente delle modifiche normative che si sono succedute e, forse, anche molti politici ed amministratori.

Ci sono poi altre considerazioni che costituiscono comunque una certezza, e quindi:

– Non è verosimile immaginare che, improvvisamente, il legislatore sia impazzito.

– Non è verosimile immaginare che, in una situazione di crisi, si perseveri a far pagare sempre i soliti visto che, tra poco, potrebbero anche questi non potere più pagare.

Occorre ora fare un po’ di ordine per tentare di dare una spiegazione a quanto sta accadendo.

Prendo ad esempio la nuova tassazione locale, la vituperata Imposta Unica Comunale, nata per risolvere i problemi di applicazione delle vecchie IMU e TARES (quest’ultima inglobava anche la maggiorazione sui servizi indivisibili).

Prendo ad esempio la nuova tassazione locale, la vituperata Imposta Unica Comunale, nata per risolvere i problemi di applicazione delle vecchie IMU e TARES (quest’ultima inglobava anche la maggiorazione sui servizi indivisibili).

Fin dalla sua presentazione, ad inizio Novembre, il Governo ha inteso mandare un segnale agli Amministratori degli Enti Locali. Fu infatti coniata la massima “vedo, pago, voto – La Service Tax vuol dire piena autonomia: una tassa locale pagata ai Comuni per pagare i servizi dei Comuni”.

Più di recente anche il Governo Renzi ha confermato questa linea con una dichiarazione del Sottosegretario Delrio, il quale in occasione dell’ultima modifica normativa non ancora pubblicata, ha affermato «La Tasi è una tassa municipale che andrà regolata dai sindaci come è giusto che sia e che saranno in grado di renderla più equa e flessibile».

Traspare, in tutta evidenza, la volontà di trasferire sempre più ai Comuni il potere di determinare il peso della tassazione locale con maggiorazioni e riduzioni che possono essere disciplinate con i vari regolamenti.

Nel definire la IUC la norma dice:

– Ha due presupposti impositivi, uno costituito dal possesso di immobili e l’altro collegato alla erogazione e fruizione di servizi comunali.

– Ha tre componenti: l’IMU che si occupa del possesso di immobili, la TASI che si occupa dell’erogazione dei servizi indivisibili e la TARI che si occupa della raccolta e smaltimento del servizio sui rifiuti urbani.

Quindi l’IMU è pressoché identica alla tassazione che avevamo nel 2013; la TARI è pressoché identica alla TARES del 2013; mentre la TASI ha lo stesso principio della maggiorazione che, nel 2013, era incorporata nella TARES.

Apparentemente quindi non sembrano esserci stravolgimenti normativi tali da dovere allarmare sia gli Amministratori che i contribuenti.

Ma allora perché preoccupa questa imposta? Perché la modalità di applicazione di questa tassazione sembra essere incoerente rispetto alla logica che ha inteso dare il legislatore.

Dalla lettura della norma è evidente che il legislatore ha voluto ampliare la platea dei soggetti chiamati a contribuire al pagamento della IUC con il coinvolgimento di coloro che utilizzano gli immobili.

Questa scelta è giustificata dal fatto di voler far partecipare al finanziamento dei servizi indivisibili erogati dai Comuni anche i soggetti che di fatto, prevalentemente, ne usufruiscono nella quotidianità.

L’obiettivo è quindi quello di sgravare i soggetti proprietari degli immobili di quella quota parte che viene, ora, richiesta ai soggetti utilizzatori.

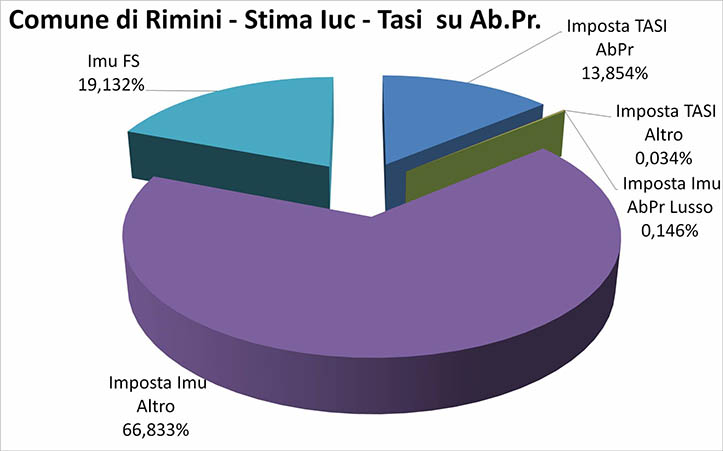

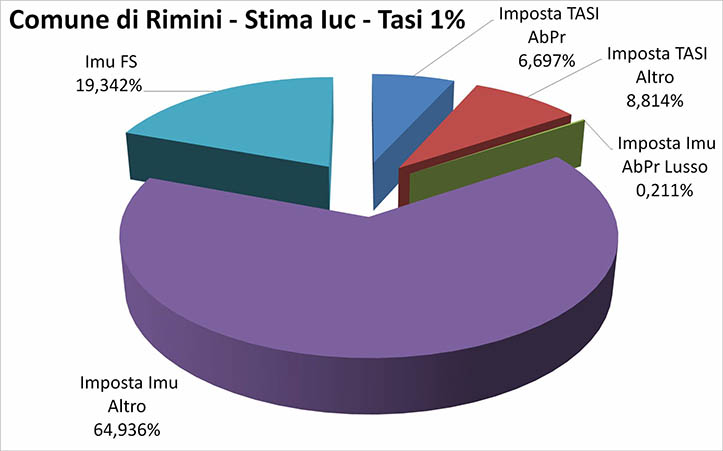

Se questo è il principio cardine della norma è fuori luogo la scelta dei Comuni, che sembra voler passare per la maggiore, di applicare la TASI alle sole abitazioni principali visto che, per definizione, si tratta dello stesso soggetto (coincidenza del soggetto proprietario con il soggetto utilizzatore). In questo modo viene stravolta la volontà del legislatore.

Se questo è il principio cardine della norma è fuori luogo la scelta dei Comuni, che sembra voler passare per la maggiore, di applicare la TASI alle sole abitazioni principali visto che, per definizione, si tratta dello stesso soggetto (coincidenza del soggetto proprietario con il soggetto utilizzatore). In questo modo viene stravolta la volontà del legislatore.

L’intendimento del legislatore è altresì confermato anche dalla disciplina delle aliquote visto che per l’IMU ha mantenuto la possibilità di aumentare e diminuire l’aliquota base mentre, ai fini della TASI, ha previsto un’aliquota base (che può essere azzerata per esonerare dal pagamento alcune categorie) ma non ha previsto un’aliquota massima.

L’unica regola alla quale si debbono attenere i Comuni è quella che la somma dell’aliquota IMU e dell’aliquota TASI non deve superare il massimo previsto dalla legge dell’IMU.

Ciò significa che, nel tempo, l’aspettativa del legislatore è quella di ridurre l’aliquota dell’IMU ed in contemporanea, aumentare l’aliquota TASI che, per ragioni ovviamente prudenziali, è stata bloccata per l’anno 2014 al valore del 2,5 per mille.

Inoltre si è anche ampliata la platea degli immobili che andranno a pagare la TASI rispetto a quelli che nel 2013 hanno pagato la maggiorazione TARES sui servizi indivisibili, visto che oggi saranno assoggettati anche quelli che ai fini della tassa rifiuti ne erano esentati.

Questo meccanismo porta a sgravare i proprietari di una quota dei tributi locali per addossarla ai soggetti (proprietari ed utilizzatori) che usufruiscono dei servizi indivisibili erogati nel comune. E’ l’unico meccanismo possibile per avere una ridistribuzione della tassazione ed evitare che, un’aliquota IMU sempre più elevata, determini di fatto, e nel tempo, un vero e proprio esproprio dell’immobile.

Poco c’è da dire sulla TARI visto che è identica alla TARES. Unico auspicio è quello che le scelte ed i conteggi della tariffa siano eseguiti nel rispetto della norma e siano adeguatamente motivati, fatti questi che non hanno trovato riscontro in quanto fatto fino ad oggi.

Ovviamente la gestione di un simile sistema di tassazione in grado di prendere in considerazione tutti i fattori e le condizioni sopra accennate è estremamente complessa ma, non è impossibile, con gli strumenti che possono avere a disposizione dei Comuni.

COMMENTI