Non era difficile ipotizzare un’importante ripercussione della crisi anche sulle entrate tributarie dei Comuni. Se l’economia non gira, anche pagare l

Non era difficile ipotizzare un’importante ripercussione della crisi anche sulle entrate tributarie dei Comuni. Se l’economia non gira, anche pagare le tasse locali diventa sempre più faticoso.

Ad onor del vero e per ri-sollevare gli assessori del settore, anche la confusione normativa degli ultimi anni e l’andamento decisionale incerto del Ministero hanno fatto la loro parte in questa tragedia italiana.

Un quotidiano locale riportava in prima pagina, nell’edizione dello scorso venerdì 30 gennaio, un probabile “Buco da 6 mln a bilancio” per il Comune di Rimini. L’assessore Brasini ha dichiarato (il giorno dopo, stesso quotidiano) che “C’è stato un generale calo delle entrate tributarie, nonostante ciò non aumenteremo le tasse e preserveremo il welfare”. Il giornale riporta anche che secondo indiscrezioni sono “dall’IMU [le] minori entrate”.

Se il “buco” dipende dall’IMU quali sono le più probabili cause? Fuori di dubbio che il momento economico fortemente negativo è tra le principali cause di una minore entrata tributaria. I contribuenti con difficoltà a regolare le imposte dovute all’Ente Locale aumentano sempre più e, se è difficile arrivare a fine mese, non vi è poi la liquidità per pagare anche le tasse locali.

Nell’IMU l’altra causa di un possibile buco, rispetto alle previsioni, è da ricercare nel crollo del mercato immobiliare e nella invendibilità delle aree edificabili. Avere un’area edificabile è oggi un debito perché non si riesce a vendere e si è costretti a pagare le imposte come l’IMU (un esproprio al contrario). Se il mercato è crollato vi è, ovviamente, una ripercussione anche sul valore imponibile ai fini IMU e quindi, oggi, il valore di un’area fabbricabile può considerarsi come poco di più di un valore di un agricolo.

Se i contribuenti hanno fatto questa considerazione è molto probabile che l’incasso sulle aree fabbricabili abbia subito un crollo con la possibilità di generare un “buco” rispetto alla previsione di entrata. Su Rimini, un possibile crollo delle entrate sulle aree fabbricabili, potrebbe avere anche come causa la confusa normativa urbanistica determinatasi con la non ancora conclusa approvazione del nuovo strumento.

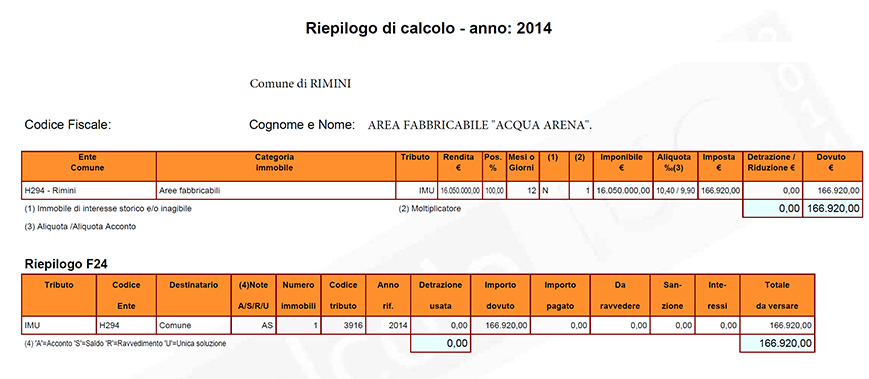

Tuttavia, proprio Rimini sembra avere realizzato un vero e proprio “BINGO” con l’operazione “Acqua Arena”. La demolizione del fabbricato e la valorizzazione ottenuta con la vendita permetterà, al Comune, di incassare l’IMU sull’area fabbricabile (un calcolo della serva sul valore della vendita porta ad un’imposta di € 166.920,00 doppia rispetto a quanto pagato sul fabbricato) che sarà integralmente incassata dal Comune mentre fino ad oggi, con il fabbricato di categoria D, l’IMU era incassata pressoché interamente dallo Stato.

Tuttavia, proprio Rimini sembra avere realizzato un vero e proprio “BINGO” con l’operazione “Acqua Arena”. La demolizione del fabbricato e la valorizzazione ottenuta con la vendita permetterà, al Comune, di incassare l’IMU sull’area fabbricabile (un calcolo della serva sul valore della vendita porta ad un’imposta di € 166.920,00 doppia rispetto a quanto pagato sul fabbricato) che sarà integralmente incassata dal Comune mentre fino ad oggi, con il fabbricato di categoria D, l’IMU era incassata pressoché interamente dallo Stato.

La confusione normativa e la rimodulazione di alcuni trasferimenti tra Stato e Comuni, hanno caratterizzato l’ultimo decennio con un duro scontro tra potere centrale e potere locale. A titolo di cronaca ripercorriamo le situazioni di maggiore rilievo.

Negli anni 2006-2007 il governo ha rimodulato (diminuendoli) i trasferimenti ai Comuni in base ad una previsione di un teorico maggiore incasso ICI che i Comuni avrebbero realizzato con la revisione delle norme sui fabbricati rurali, con la rideterminazione del coefficiente degli immobili del gruppo B e con il censimento dei fabbricati fantasma (immobili mai dichiarati).

La stima fatta dagli Uffici si è forse dimostrata veritiera ma, il Governo, sembra (così almeno dicono le voci) abbia moltiplicato questo importo per sei e quindi le somme tolte ai Comuni sono risultate di molto maggiori rispetto a quanto i Comuni stessi hanno potuto recuperare. Ovviamente i Comuni hanno poi recuperato aumentando il carico fiscale sui cittadini.

Due/tre anni più tardi è invece la questione sui fabbricati di categoria D (opifici, alberghi, magazzini, etc.) privi di rendita a creare una forte frizione tra i due poteri. Nel controllare le somme che lo Stato ha riversato ai Comuni a titolo di minore entrata ICI, il Ministero si accorge che molti Comuni avevano male calcolato le somme che dovevano ricevere dallo Stato e pressoché tutti avevano ricevuto molto di più. Viene così programmato un piano di restituzione delle maggiori somme che i Comuni avevano ricevuto e che dovevano restituire allo Stato. Ovviamente anche in questo caso, probabilmente, a farne le spese sono stati i contribuenti.

Due/tre anni più tardi è invece la questione sui fabbricati di categoria D (opifici, alberghi, magazzini, etc.) privi di rendita a creare una forte frizione tra i due poteri. Nel controllare le somme che lo Stato ha riversato ai Comuni a titolo di minore entrata ICI, il Ministero si accorge che molti Comuni avevano male calcolato le somme che dovevano ricevere dallo Stato e pressoché tutti avevano ricevuto molto di più. Viene così programmato un piano di restituzione delle maggiori somme che i Comuni avevano ricevuto e che dovevano restituire allo Stato. Ovviamente anche in questo caso, probabilmente, a farne le spese sono stati i contribuenti.

La ciliegina sulla torta è venuta con l’introduzione dell’IMU prima e della IUC poi. Da fine 2011 ad oggi sono saltati tutti gli equilibri. Ancora oggi siamo in alto mare e tutti sperano che la probabile nuova “Local Tax” possa riportare la normalità nei tributi locali.

Questi ultimi anni sono stati caratterizzati da una confusione normativa e di applicazione delle norme che non ha probabilmente precedenti. Alcuni esempi di cosa è successo possono descriverne la situazione.

Questi ultimi anni sono stati caratterizzati da una confusione normativa e di applicazione delle norme che non ha probabilmente precedenti. Alcuni esempi di cosa è successo possono descriverne la situazione.

Con l’istituzione dell’IMU, nel dicembre 2011, si dava ai Comuni la possibilità di aumentare o diminuire di tre punti (più o meno 3) l’aliquota ordinaria fissata al 7,6 per mille. Per oltre un mese e mezzo i Comuni hanno ragionato di diminuire l’aliquota ordinaria e molti stavano deliberando questa diminuzione. Quasi nessuno si era accorto che se il Comune avesse diminuito l’aliquota ordinaria, l’incasso della nuova IMU (pur con i coefficienti di rivalutazione passati da 100 a160) sarebbe risultata inferiore alla vecchia ICI. Ciò in quanto lo Stato si era riservato una quota pari al 3,8 mer mille di quanto si doveva pagare con l’IMU.

Solamente a fine gennaio i Comuni si rendono conto di questa situazione e da quel momento sappiamo come è andata a finire. L’aliquota standard è schizzata verso il massimo senza più parlare di una sua riduzione. La facoltà data ai Comuni di caratterizzare le proprie entrate in funzione del proprio territorio e delle proprie scelte politiche non ha avuto successo.

L’anno successivo (2013) la scena è stata occupata dalla nuova Tares (tassa sui rifiuti) che ha spaventato tutti perché faceva pagare molto alcune categorie rispetto ad altre. Questa situazione non ha trovato ancora soluzione nemmeno con la Tari che ha pressoché mantenuto le caratteristiche della Tares, ma gli effetti sono stati identici. Sulla tassa rifiuti le criticità, emerse in questi due anni, dimostrano come siamo certamente in presenza di una materia piuttosto complessa ma che, anche i Comuni, non hanno affatto brillato nella applicazione della norma. E’ stato più semplice fare pagare un poco di più a molti (utenze domestiche) piuttosto che tassare in modo equo ed in funzione dei rifiuti prodotti o che potrebbero essere prodotti (utenze non domestiche). Per realizzare ciò si deve necessariamente conoscere bene come si producono i rifiuti nelle diverse attività economiche e quali sono le superfici che pagano e quelle che si devono escludere.

Infine l’introduzione della IUC con le tre componenti IMU-TASI E TARI ha mandato in tilt il sistema. Ho sempre pensato che l’idea del governo di ampliare il numero dei soggetti chiamati a contribuire sul pagamento dei tributi con l’aggiunta degli occupanti/utilizzatori (inquilini) fosse certamente interessante. La combinazione della TASI con la nuova IMU avrebbe dato la possibilità ai Comuni di trasferire in capo agli affittuari una quota delle entrate che servono per pagare i servizi indivisibili, di cui tutti ne usufruiscono, e questo avrebbe permesso di ridurre il peso dell’IMU. Le due imposte sono tra loro complementari.

Non è andata così, si è preferito nella maggior parte dei casi trasformare la Tasi in una “Imu due” facendola pagare alle tipologie che dall’Imu erano state invece escluse. Ovviamente non ha funzionato. Oggi i Comuni sono ancora alla ricerca di nuove entrate (anche per la forte riduzione dei trasferimenti da parte dello Stato) ma i tributi hanno già raggiunto le aliquote massime e, come dicevamo all’inizio, molti non sono più in grado di pagare.

Cosa potrebbe succedere ora? La nuova Local Tax potrebbe riportare a tassazione i soggetti utilizzatori/inquilini che i Comuni hanno fatto tanto per allontanare dalla Tasi ovvero il Nuovo Catasto Fabbricati potrà arrivare ad attribuire valori di tassazione più elevati di prima.

Quest’ultima possibilità tuttavia ha un grosso limite nella condizione del mercato degli immobili attuale e che potrebbe portare ad un elevato contenzioso.

Staremo a vedere.

Fabio Lisi

COMMENTI