La bozza della nuova Legge di Stabilità 2016 prevede, al Capo Primo, una serie di regole per la riduzione della pressione fiscale. Tra le norme in dis

La bozza della nuova Legge di Stabilità 2016 prevede, al Capo Primo, una serie di regole per la riduzione della pressione fiscale.

La bozza della nuova Legge di Stabilità 2016 prevede, al Capo Primo, una serie di regole per la riduzione della pressione fiscale.

Tra le norme in discussione, quella che ha suscitato maggiore attenzione è, senza ombra di dubbio, la previsione che il prossimo anno sarà con il segno più dell’esenzione dell’IMU e della TASI sull’abitazione principale.

In modo sorprendente l’esenzione dell’abitazione principale è stata estesa anche alle abitazioni di lusso, previsione questa che ha fatto nascere molti malumori a livello politico.

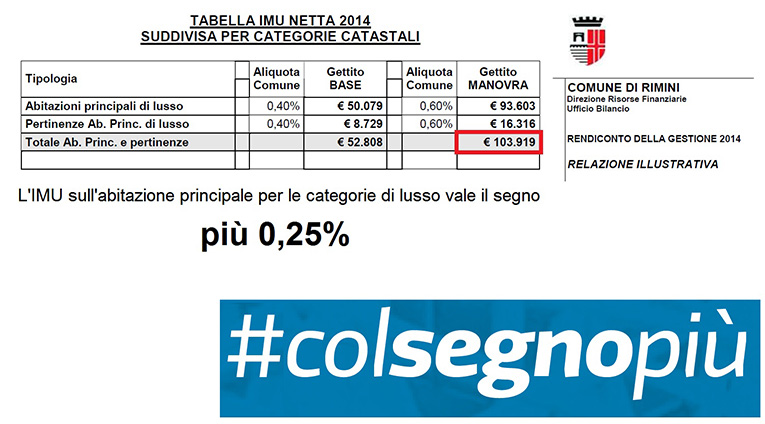

Per Rimini, come riportato nella relazione illustrativa del rendiconto della gestione 2014, il gettito 2014 dell’IMU riferita alla sola abitazione principale di lusso e relative pertinenze è stato stimato in circa € 104.000,00, ad aliquota del sei per mille, pari ad un misero #più 0,25% (zero virgola venticinque per cento) dell’intero incasso a consuntivo (e forse lo scandalo è proprio quest’ultimo dato).

Per Rimini, come riportato nella relazione illustrativa del rendiconto della gestione 2014, il gettito 2014 dell’IMU riferita alla sola abitazione principale di lusso e relative pertinenze è stato stimato in circa € 104.000,00, ad aliquota del sei per mille, pari ad un misero #più 0,25% (zero virgola venticinque per cento) dell’intero incasso a consuntivo (e forse lo scandalo è proprio quest’ultimo dato).

La perdita dell’entrata IMU/TASI sull’abitazione principale (di lusso e non) sarà tuttavia compensata dallo Stato ai Comuni e, pertanto, verranno a ritrovarsi con il potere contare sullo stesso ammontare di entrata.

Il Governo, per ridurre la pressione fiscale, è quindi intervenuto sulla norma con una semplice modifica della legge cosiddetta IUC, una e trina (IMU/TASI/TARI), senza avventurarsi nella riscrittura della stessa e senza sostituirla con l’ipotizzata “Service Tax”.

L’ennesima modifica della tassazione tributaria locale si va ad aggiungere alle variazioni intervenute in questi ultimi cinque/sei anni e, tale cambiamento, potrebbe essere seguito da altri aggiustamenti del prossimo anno, essendo rimaste invariate le anomalie dalla tassazione IUC.

La confusione normativa non agevola e non agevolerà i controlli dei Comuni – nelle attività di contrasto all’evasione ed elusione tributaria – visto che, anno dopo anno, si sono ritrovati a dovere verificare le singole posizioni dei contribuenti rispetto a condizioni di liquidazione dei tributi cambiate nel breve periodo.

La confusione normativa non agevola e non agevolerà i controlli dei Comuni – nelle attività di contrasto all’evasione ed elusione tributaria – visto che, anno dopo anno, si sono ritrovati a dovere verificare le singole posizioni dei contribuenti rispetto a condizioni di liquidazione dei tributi cambiate nel breve periodo.

Dall’altra parte anche i singoli contribuenti, i consulenti tributari, ed i CAF si sono ritrovati a dovere effettuare la liquidazione dell’IMU e della TASI con la necessità di dovere ricalcolare le posizioni tributarie in funzione delle eventuali modifiche delle condizioni oggettive/soggettive e di aggiornarle in base alle variazioni normative intervenute.

La formulazione della nuova legge potrebbe tuttavia presentare una piccola sorpresa interpretativa. L’esclusione dalla TASI dell’abitazione principale deve intendersi anche per le relative pertinenze? Se la pertinenza è intesa come possesso di fabbricato i contribuenti potrebbero trovarsi a dovere versare una piccola quota di TASI sul valore fiscale delle pertinenze. Vedremo nei prossimi giorni, fino all’approvazione della Legge, se l’esenzione sarà più o meno totale.

In attesa di risolvere questo primo mistero è comunque oggettiva la riduzione della pressione fiscale spettante ad una consistente fetta di contribuenti.

Con maggiore interesse sarebbe guardata, dai cittadini, anche una vera azione di ricerca dell’equità tributaria, da ottenersi attraverso un primo riordino (in attesa della tanto celebrata revisione del Catasto Fabbricati) delle rendite catastali e delle caratteristiche degli immobili.

Il tema è certamente complesso ma è altrettanto vero che i Comuni potrebbero, o meglio dovrebbero, già adoperarsi con le normative attuali e con i mezzi informatici esistenti a cercare di raggiungere una prima forma di riequilibrio e non concentrarsi su quella residua quota dell’IMU rimasta tra l’aliquota attuale e l’aliquota massima estesa a tutti gli immobili.

Fabio Lisi

COMMENTI