La valutazione deriva dalle condizioni di debolezza strutturale della banca dovuta all’elevato stock di crediti in default. I principali indicatori di rischiosità creditizia al 30 giugno 2015 sono in gran parte negativi e superiori a quelli del sistema bancario. Occorre un piano di patrimonializzazione da 100 milioni di euro. Già individuato in Ernst & Young l'advisor per pianificare il processo di rafforzamento patrimoniale.

Prima un comunicato stampa per smentire l’Ansa e poi una lunga conferenza stampa. E’ certamente vero che l’ispezione di Bankitalia si è svolta fra il 4 febbraio e il 24 aprile 2015 e, come ha spiegato il presidente Bonfatti (nella foto), “gli accertamenti si sono conclusi senza l’irrogazione di sanzioni”. Ma poco o nulla è trapelato sulla verifica, i cui esiti Palazzo Koch ha comunicato all’istituto di piazza Ferrari circa cinque mesi fa. E non sono proprio all’acqua di rose perché l’accertamento ha fatto emergere “risultanze in prevalenza sfavorevoli”. Non è una indiscrezione giornalistica ma lo si può leggere nero su bianco sul prospetto di base che Carim ha depositato alla Consob il 4 novembre scorso in relazione al programma di offerta di prestiti obbligazionari. Un documento dettagliatissimo che si compone di 100 pagine: “L’ispezione ha interessato principalmente le strutture di Direzione Generale ed è avvenuta a distanza di cinque anni dalla precedente visita ispettiva, secondo le tempistiche consuete con le quali l’Organo di Vigilanza effettua tali verifiche. Con nota del 22/07/2015 la Banca d’Italia ha comunicato gli esiti delle valutazioni ispettive; l’accertamento ha fatto emergere risultanze in prevalenza sfavorevoli”. Non manca la spiegazione di queste “debolezze”: “La valutazione deriva dalle condizioni di debolezza strutturale della banca dovuta all’elevato stock di crediti in default, all’origine dei negativi risultati reddituali ed alla conseguente necessità di integrare i mezzi patrimoniali tramite operazioni di rafforzamento del capitale, da realizzarsi con modalità e tempistiche da definire nell’ambito della pianificazione strategica. Sono stati altresì rilevati ritardi nell’adeguamento dell’organigramma delle strutture di controllo alla nuova disciplina di vigilanza, nonché l’esigenza di migliorare le prassi di monitoraggio sul credito”. E La Banca spiega di avere già provveduto ad apportare “idonei correttivi, modificando e rafforzando le funzioni di controllo con decorrenza 15 ottobre 2015. Sono inoltre in corso le iniziative di efficientamento delle funzioni di supporto informatico”. Niente sanzioni, dunque, ma la puntuale richiesta di rimuovere subito le carenze segnalate dagli ispettori e, soprattutto, di approvare un piano di patrimonializzazione “nella misura di euro 100 milioni da realizzarsi anche in più fasi”.

Si scopre anche che già da ottobre Carim “ha provveduto a selezionare un advisor di primario livello (Ernst & Young) con l’obiettivo di pianificare il richiesto processo di rafforzamento patrimoniale”.

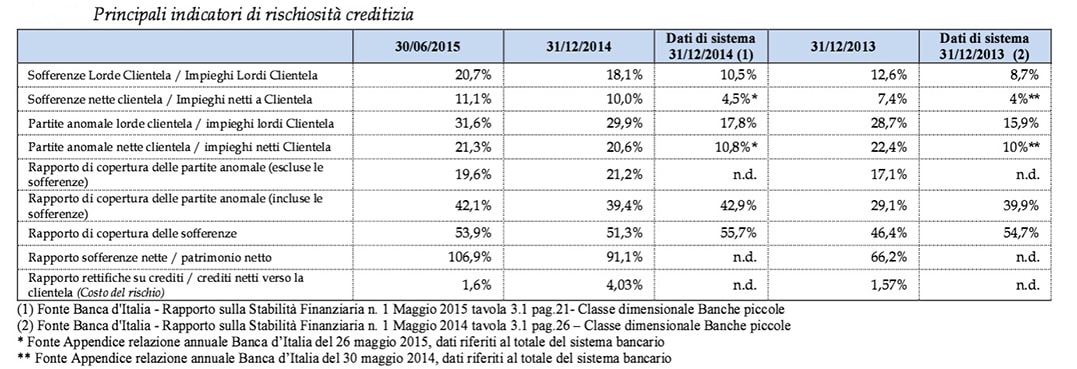

La fotografia dello stato di salute di Banca Carim è riassunta nella tabella qui sotto che contiene i principali indicatori di rischiosità creditizia:

^

I principali indicatori di rischiosità creditizia al 30 giugno 2015 sono in gran parte negativi e superiori a quelli del sistema bancario, a partire dal rapporto sofferenze lorde-impieghi lordi, in ulteriore crescita rispetto al 2014 e pari al 20,7%. Il gap da colmare è ampio.

“Al 30 giugno 2015 il rapporto sofferenze nette (queste ultime cresciute del 6,6% rispetto al dicembre 2014) sul patrimonio netto (in decremento del 9,1% nel medesimo periodo per effetto sia del risultato negativo del semestre che per l’andamento negativo rilevato nel periodo delle riserve di valutazione su titoli allocati nel portafoglio Available for Sale) registra un peggioramento passando dal 91,1% del dicembre 2014 al 106,9%. Il rapporto rettifiche su crediti-crediti netti verso la clientela (costo del rischio), è passato dal 4,03% del 31 dicembre 2014 a 1,6%”.

La Banca è intervenuta, e continua a farlo, su vari fronti (bisogna ricordare anche la cessione delle filiali di Abruzzo e Molise e pesanti “tagli” alle spese del personale e più in generale interventi di spending review) per invertire la china, ma pesano – per il “prolungarsi della recessione economica ancora in atto”, sottolinea Carim – i crediti deteriorati, ovvero sofferenze, incagli, crediti ristrutturati e “past due”: al 30 giugno scorso si è avuto un aumento di tali crediti di oltre 35 milioni di euro (al lordo delle rispettive rettifiche di valore), fino a raggiungere 886 milioni di euro (a fine 2014 erano 850 milioni e l’anno prima 808 milioni di euro).

“All’interno dei crediti deteriorati, il definitivo stato di default di alcuni grandi prenditori del territorio di riferimento ha condotto ad un significativo aumento delle sofferenze lorde che passano da 355 milioni al 31/12/2013 a 515,3 milioni al 31/12/2014 ed a 581 milioni al 30/06/2015. Al netto delle relative svalutazioni analitiche, le sofferenze raggiungono i 267,7 milioni di euro, con un’incidenza sugli impieghi netti pari al 11,1%. Le posizioni incagliate ed i crediti ristrutturati, che rappresentano crediti verso soggetti in temporanea difficoltà, considerati complessivamente al lordo delle relative svalutazioni, si attestano a 280,37 milioni di euro e rilevano un decremento, rispetto ai valori riferiti al 31/12/2014, del 9,7% e del 28,5% sui valori riferiti al 31/12/2013. L’indice relativo al rapporto delle posizioni a incaglio e ristrutturate sugli impieghi, entrambi al lordo delle relative svalutazioni, si posiziona al 10,15%”.

Il piano industriale di Banca Carim si muove in più direzioni, fra cui anzitutto il fronte della patrimonializzazione, poi il “presidio della qualità del credito” che significa monitoraggio, gestione e recupero delle “posizioni problematiche”, quindi più banca digitale integrando sportello e nuovi canali tecnologici e tanto altro.

COMMENTI