Quali effetti può produrre una dichiarazione catastale? Abbiamo preso ad esempio una tipologia edilizia prevista dal piano particolareggiato consortile dei Padulli di Rimini. Si scopre che diverse modalità di accatastamento possono determinare effetti diversi ai fini della tassazione, sia per scelte del proprietario (o del tecnico) e sia per eventuali scelte dell’Amministrazione Comunale con i propri regolamenti.

Il Catasto Fabbricati ha quale obiettivo quello di censire i beni immobiliari (abitazioni, garage, negozi, magazzini, opifici, alberghi, etc..) per tre finalità: fiscale, civile e giuridico. Per “fine fiscale” si intende la determinazione delle redditività (rendita catastale) di ciascuna unità immobiliare con un procedimento accertativo del classamento che mira a fornire chiarezza sul valore economico del bene.

La norma applicabile e quella definita dall’art. 5 del R.D.L. n. 652 del 1939, secondo cui “si considera unità immobiliare urbana, ogni parte di immobile che, nello stato in cui si trova, è di per se stessa utile ed atta a produrre un reddito proprio”. Tale espressione è stata affinata, in sede regolamentare dall’art. 40 del D.P.R. n. 1142/1949, con la locuzione “che rappresenta, secondo l’uso locale, un cespite indipendente”. Infine, il Regolamento di costituzione del Catasto Fabbricati emanato con il Decreto 2 gennaio 1998 n. 28, all’articolo 2 ha definito l’unità immobiliare, unità inventariabile minima da dichiarare al Catasto, come: “L’unità immobiliare è costituita da una porzione di fabbricato, o da un fabbricato, o da un insieme di fabbricati ovvero da un’area, che, nello stato in cui si trova e secondo l’uso locale, presenta potenzialità di autonomia funzionale e reddituale”.

L’informazione catastale, ed in particolare quella del Catasto Fabbricati (identificazione dell’immobile, categoria e rendita), è oggi divenuta fondamentale in qualsiasi tipo di pratica amministrativa e tributaria. Alcuni risultati sfuggono però alle aspettative comuni. Per capire maglio quali effetti può produrre una dichiarazione catastale è necessario fare un esemplificazione.

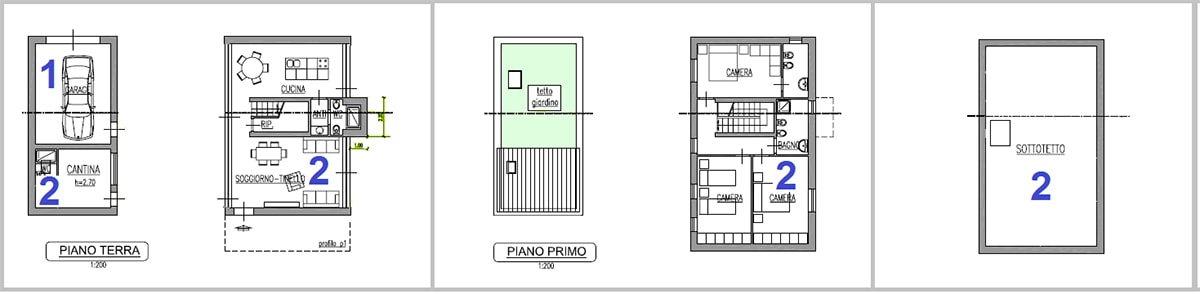

Prendiamo ad esempio la tipologia immobiliare di una abitazione con pertinenze. Per esaminare un caso, possibilmente reale, si è fatto riferimento ad una tipologia edilizia prevista dal piano particolareggiato consortile dei Padulli di Rimini.

Questo immobile (composto da due corpi di fabbrica staccati tra loro) è costituito da un garage, una cantina, una abitazione su due piani ed un sottotetto (con altezza di progetto da ml. 0,60 a ml. 1,70).

In fase di dichiarazione catastale del bene si possono verificare le seguenti situazioni:

PRIMA CASISTICA – DUE UIU:

Il tecnico potrebbe dichiarare l’immobile a catasto in due unità immobiliari: una ad uso garage (identificata con il numero 1) e l’altra ad uso abitazione (identificata con il numero 2), con la cantina ed il sottotetto dichiarate nella stessa planimetria catastale.

Questa casistica verrebbe iscritta a Catasto nel seguente modo:

SECONDA CASISTICA – TRE UIU:

Diversamente da quanto esposto al punto precedente, il tecnico, potrebbe dichiarare l’immobile a catasto in tre unità immobiliari: una ad uso garage (numero 1), una seconda ad uso cantina (numero 2) e l’ultima ad uso abitazione (numero 3), con il sottotetto dichiarato nella stessa planimetria catastale.

In questo caso verrebbe iscritta a Catasto nel seguente modo:

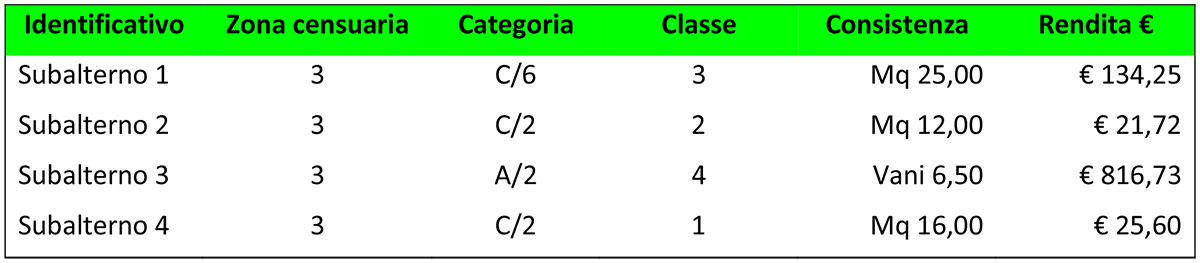

TERZA CASISTICA – QUATTRO UIU:

Infine, il tecnico, potrebbe dichiarare l’immobile a catasto in quattro unità immobiliari: una ad uso garage (numero 1), una seconda ad uso cantina (numero 2) e la terza ad uso abitazione (numero 3) e infine il sottotetto (numero 4) come uiu autonoma.

In questo caso verrebbe iscritta a Catasto nel seguente modo:

Da quanto sopra non è ovviamente in discussione il fatto che, indipendentemente dal criterio utilizzato, le tre porzioni ad uso garage, cantina e sottotetto, costituiscono pertinenze dirette dell’abitazione essendo destinate in modo durevole al servizio della stessa.

Le tre possibili modalità di accatastamento, di uno stesso immobile, determinano effetti diversi ai fini delle imposte locali in conseguenza della normativa nazionale e dei regolamenti degli Enti Locali. Vediamo quindi cosa accade ai fini della IUC le cui componenti sono le famigerate IMU, TASI e TARI.

IMU – TASI

Queste due fattispecie fanno riferimento ad una stessa normativa e quindi possono essere trattate insieme. L’immobile assunto ad esempio, rispetto ai titolari del diritto (proprietari), può essere qualificato come “abitazione principale” o come “altro fabbricato”.

Nel caso di abitazione principale (il proprietario è residente anagraficamente nell’immobile), indipendentemente dalla modalità di accatastamento (vedi i tre esempi soprastanti) il bene non potrà comunque mai essere considerato esente per tutte il numero delle UIU.

Ciò in quanto con la norma nazionale prevede una limitazione, dell’agevolazione all’abitazione, a sole tre pertinenze di cui una di categoria C/2, una di categoria C/6 ed una di categoria C/7, inoltre si deve considerare che rientra nel limite massimo delle tre pertinenze anche quella che risulta iscritta in catasto unitamente all’abitazione principale.

Nell’immobile preso ad esempio esistono due distinti locali destinati (catastalmente) a locale di deposito e quindi solamente uno di questi può usufruire dell’agevolazione dell’abitazione principale, mentre il secondo dovrà essere tassato come “Altro Fabbricato”.

TARI

La normativa nazionale sulla tassa dei rifiuti non prevede alcuna limitazione al numero delle pertinenze a condizione che si tratti di unità immobiliari destinate, in modo durevole, al servizio dell’abitazione.

CASISTICA CON NORMATIVA NAZIONALE (il regolamento comunale non ha previsto limitazioni al numero delle pertinenze):

L’intero immobile verrebbe tassato ai fini TARI come una unica utenza con l’applicazione della “Quota Fissa” sull’intera superficie calpestabile dell’immobile (abitazione, garage, cantina e sottotetto per la parte utilizzabile con altezza maggiore di 1,50) oltre ad una “Quota Variabile” in base al numero degli occupanti (in genere coincidente con il numero dei componenti della famiglia).

CASISTICA CON REGOLAMENTO COMUNALE. Alcuni regolamenti comunali, ad esempio quello vigente nel Comune di Rimini, hanno previsto una limitazione al numero delle pertinenze.

Nel caso di iscrizione catastale come da TERZA CASISTICA sopra descritta, per l’immobile preso a riferimento della zona dei Padulli di Rimini, la TARI, diversamente dalle altre due situazioni e pur essendo identico il bene, lo tasserebbe come segue:

– una utenza per l’abitazione e due pertinenze (a scelta in questo caso tra garage, cantina e sottotetto – non essendoci un criterio tecnico visto che tutte sono direttamente a servizio dell’abitazione) con l’applicazione della “Quota Fissa” sulla superficie ed una “Quota Variabile” sul numero degli occupanti;

– una ulteriore utenza per la pertinenza rimasta con l’applicazione della “Quota Fissa” sulla superficie ed una “Quota Variabile” sul numero degli stessi occupanti.

In conclusione, con gli esempi sopra proposti, si è dimostrato come le diverse modalità di accatastamento possono determinare effetti diversi ai fini della tassazione, sia per scelte del proprietario (o del tecnico) e sia per eventuali scelte dell’Amministrazione Comunale con i propri regolamenti.

In particolare mentre ai fini dell’IMU nulla cambia (se non per le eventuali diverse rendite catastali), ai fini della TARI, si potrebbe verificare il caso in cui due edifici uguali, utilizzati da due diverse famiglie ma con lo stesso numero di componenti ed accatastati in modo diverso (prima e seconda ipotesi verso terza ipotesi), gli Uffici verrebbero a chiedere due differenti importi per la tassa rifiuti, più bassa per le prime due ipotesi e più alta per la terza ipotesi.

Tale situazione non si viene a creare nei Comuni che non hanno limitato il numero delle pertinenze come, ad esempio alcuni Comuni vicini (conosciuti) come Riccione, Cattolica, Bellaria Igea Marina, Gatteo, San Mauro Pascoli e Savignano sul Rubicone.

In conclusione il tipo di accatastamento può generare situazione (fiscali e tributarie) differenti da quello che ti saresti aspettato.

COMMENTI