In un recente articolo su Rimini 2.0 avevo espresso alcune perplessità sulle modalità di applicazione della TASI (Tassa sui Servizi Indivisibili), una

In un recente articolo su Rimini 2.0 avevo espresso alcune perplessità sulle modalità di applicazione della TASI (Tassa sui Servizi Indivisibili), una delle tre componenti della nuova Imposta Unica Comunale.

Le scelte che i Comuni si apprestano a deliberare, sembrano infatti essere a rischio di illegittimità essendo in aperto contrasto con il presupposto dell’imposta.

Le scelte che i Comuni si apprestano a deliberare, sembrano infatti essere a rischio di illegittimità essendo in aperto contrasto con il presupposto dell’imposta.

In tale senso deve intendersi anche l’intervento dei magistrati contabili nell’audizione tenuta alle commissioni riunite “Bilancio e Finanze” il 21 marzo scorso sul D.D.L cosiddetto di “Roma Capitale”.

La Corte dei Conti ha infatti affermato che “Sotto questo punto di vista la previsione di un sistema di detrazioni che mira ad annullare, anche attraverso un incremento del prelievo base, l’incidenza della tassazione su coloro che erano esentati, va in direzione di un ulteriore avvicinamento del nuovo tributo all’IMU.”.

Il sistema di detrazioni a cui ci si riferisce è quello che deve essere attuato dai Comuni qualora intendano usufruire della maggiorazione prevista in aggiunta all’aliquota massima per l’anno 2014.

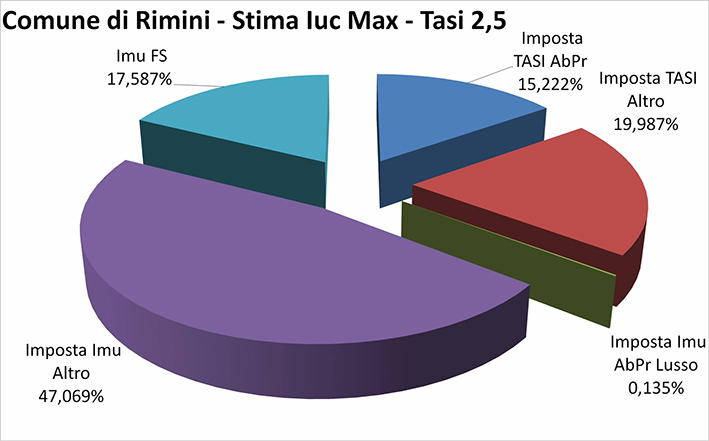

Avvicinare la TASI all’IMU, e quindi rendere gli effetti pressochè simili con la tassazione delle sole abitazioni principali, è in aperto contrasto con la scelta del legislatore.

Avvicinare la TASI all’IMU, e quindi rendere gli effetti pressochè simili con la tassazione delle sole abitazioni principali, è in aperto contrasto con la scelta del legislatore.

Altro intervento di rilievo sull’argomento è l’articolo pubblicato da il Sole 24 Ore nella giornata di lunedì 31 marzo, a firma di Luigi Lovecchio.

Afferma Lovecchio, commercialista ed esperto in materia fiscale per Il Sole 24 Ore: “La tentazione (comprensibile) di molti Comuni è di semplificare al massimo la gestione deliberando la Tasi solo sull’abitazione principale. Si tratta di capire se ciò sia legittimo, considerando che il legislatore ha accuratamente evitato di riproporre un tributo esclusivamente patrimoniale per non ricadere nell’Imu sull’abitazione principale. Per questa ragione, a ben vedere, l’elemento che qualifica maggiormente la Tasi è proprio il coinvolgimento del detentore, seppure in misura compresa tra il 10 e il 30% del tributo. L’applicazione della Tasi solo sull’abitazione principale si risolverebbe, con tutta evidenza, nell’introduzione di un’imposta esclusivamente patrimoniale, in aperto contrasto con le chiare scelte legislative e soprattutto con il presupposto dell’imposta”.

Decidere di applicare la TASI alle sole abitazioni principali motivando la scelta con una ragione di equità, visto che tali immobili sono stati esonerati dall’IMU, è in realtà una giustificazione impropria.

Decidere di applicare la TASI alle sole abitazioni principali motivando la scelta con una ragione di equità, visto che tali immobili sono stati esonerati dall’IMU, è in realtà una giustificazione impropria.

La TASI è una tassa diversa dell’IMU e deve essere determinata in funzione del costo dei servizi indivisibili erogati dai Comuni.

La modalità di applicazione dovrebbe essere oggetto di adeguata informazione, da parte degli stessi Comuni, per rendere maggiormente comprensibili le ragioni del suo pagamento.

La tassazione maggiormente equa per la TASI la si dovrebbe raggiungere assoggettando a tassazione tutte le fattispecie così come previste dalla norma con una aliquota il cui valore dovrebbe essere compreso tra l’aliquota base e l’aliquota massima.

Fabio Lisi

COMMENTI