Le Aree Fabbricabili, da oltre un ventennio (istituzione dell’Ici nel lontano 1993), sono divenute un’importante fonte di entrata per gli Enti Locali.

Le Aree Fabbricabili, da oltre un ventennio (istituzione dell’Ici nel lontano 1993), sono divenute un’importante fonte di entrata per gli Enti Locali.

Anche la nuova IUC (Imposta Unica Comunale) introdotta nell’anno in corso, ha mantenuto tale forma di tassazione ‘ampliandone’ gli effetti su due delle tre componenti di cui la nuova tassa è composta: la riformata imposta IMU (di natura patrimoniale) ed il tributo TASI (collegato ai servizi). Per la TASI i Comuni possono annullarne gli effetti azzerando l’aliquota di legge in modo da renderla, di fatto, esente.

Il valore imponibile, sul quale applicare le aliquote deliberate dai Comuni, si determina con riferimento alla vecchia norma dell’Ici (comma 5, articolo 5, del D.Lgs 504/92) la quale prevede che: “Per le aree fabbricabili, il valore é costituito da quello venale in comune commercio al 1 gennaio dell’anno di imposizione, avendo riguardo alla zona territoriale di ubicazione, all’indice di edificabilità, alla destinazione d’uso consentita, agli oneri per eventuali lavori di adattamento del terreno necessari per la costruzione, ai prezzi medi rilevati sul mercato dalla vendita di aree aventi analoghe caratteristiche”.

I Comuni, nell’ambito della potestà regolamentare riconosciuta dalla legge, possono, ai sensi dell’art. 59, comma 1, lettera g) del D.Lgs 446/97, determinare periodicamente i valori venali delle aree ai fini della limitazione del potere di accertamento secondo criteri improntati a perseguire lo scopo di ridurre al massimo l’insorgenza del contenzioso.

Tale determinazione non ha natura imperativa per il contribuente in quanto costituisce solo una fonte di presunzione offerta – in caso di contenzioso – dai Comuni al Giudice tributario che può essere superata con gli elementi di fatto contrari individuati dalla controparte.

Analizzando i tre Comuni principali della nostra costa, Bellaria-Igea Marina, Rimini e Riccione, si osserva come tali Amministrazioni hanno, tutte, usufruito della facoltà concessa dalla norma ed hanno deliberato i valori di riferimento per le aree fabbricabili, e precisamente:

• Il Comune di Bellaria-Igea Marina con delibera di Giunta Comunale del 20.03.2012 n. 59;

• Il Comune di Rimini con delibera di Giunta Comunale del 18.09.2012 n. 241 (modificativa della precedente delibera sempre di G.C. del 17.04.2012 n. 76);

• Il Comune di Riccione con delibera di Giunta Comunale del 06.06.2013 n. 203.

Per alcuni spunti di riflessione del presente articolo, si sono analizzate solamente talune zone urbanistiche con i rispettivi valori deliberati. Lo studio, inoltre, è stato ampliato alle annualità dal 2010 ad oggi.

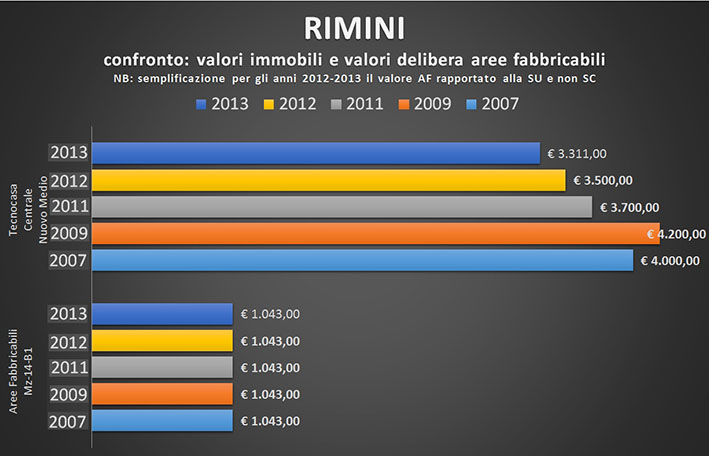

L’analisi storica ha portato ad osservare come, per tutti i Comuni considerati, l’andamento dei prezzi delle aree non ha subito, negli anni, alcuna modifica. I valori unitari dell’anno 2010 sono rimasti validi fino all’anno 2013 e probabilmente anche per l’anno in corso (2014).

L’analisi storica ha portato ad osservare come, per tutti i Comuni considerati, l’andamento dei prezzi delle aree non ha subito, negli anni, alcuna modifica. I valori unitari dell’anno 2010 sono rimasti validi fino all’anno 2013 e probabilmente anche per l’anno in corso (2014).

Questa costanza di valori sembra però essere in contraddizione con i bollettini pubblicati dalle fonti di monitoraggio dei valori della vendita delle costruzioni che, negli ultimi anni, hanno registrato un costante trend negativo, con diminuzione sia del numero delle transazioni e sia dei prezzi di vendita (vedi anche La caduta del mattone è figlia della tassazione locale).

Solamente un recentissimo caso sembra essere in controtendenza, sul mercato immobiliare locale, ed è la messa in vendita di un’area di un comparto, della superficie di mq. 24.480, aggiudicata ad un prezzo medio di circa 655,00 euro a metro quadrato.

A livello tributario si assiste così, anche per le aree fabbricabili come per i fabbricati, ad un aumento della pressione tributaria data dal rapporto tra l’imposta pagata ed il reale valore delle aree stesse. L’imposta da pagare, in base ai valori deliberati dai Comuni rimane costante (a parità di aliquota), mentre il valore reale dei terreni, in conseguenza della crisi del mercato del mattone, diminuisce.

Sulla problematica dei valori delle aree (determinati periodicamente dai Comuni) esiste inoltre una questione ‘molto delicata’ che attiene ai criteri utilizzati per la determinazione dei valori stessi.

Costante giurisprudenza ha da tempo affermato che la formulazione letterale della previsione legislativa induce a ritenere che il valore, da prendere in considerazione ai fini impositivi, non è “il valore venale” dell’area bensì “il valore venale in comune commercio”, il quale ha una precisa valenza definitoria, nel senso che è il dato riferito alle concrete dinamiche commerciali.

Tale asserzione impedisce il ricorso al “valore di trasformazione” detto anche “valore differenziale”, consistente «nella determinazione della differenza fra il ricavo della vendita del prodotto edilizio e la somma di tutti i costi ed oneri necessari per realizzarlo, escluso il costo dell’area che è oggetto della ricerca e che risulta dunque pari al differenziale»; ossia ipotizzando che su un dato terreno venisse realizzato un certo immobile conforme alle norme edilizie vigenti per la zona, stimando il prezzo di vendita dell’ipotetico immobile e sottraendone i costi necessari per l’edificazione.

Tale asserzione impedisce il ricorso al “valore di trasformazione” detto anche “valore differenziale”, consistente «nella determinazione della differenza fra il ricavo della vendita del prodotto edilizio e la somma di tutti i costi ed oneri necessari per realizzarlo, escluso il costo dell’area che è oggetto della ricerca e che risulta dunque pari al differenziale»; ossia ipotizzando che su un dato terreno venisse realizzato un certo immobile conforme alle norme edilizie vigenti per la zona, stimando il prezzo di vendita dell’ipotetico immobile e sottraendone i costi necessari per l’edificazione.

I giudici hanno affermato che il criterio del valore di trasformazione ripudia la determinazione diretta del prezzo di mercato dell’area fabbricabile, ma poi effettua un calcolo che postula la determinazione del prezzo di vendita di un ipotetico fabbricato costruito sull’area stessa. Inoltre l’equazione dalla quale viene ricavato il valore dell’area fabbricabile (prezzo meno costo dell’ipotetico fabbricato) è trasformabile in: valore dell’area più costo dell’edificazione uguale a prezzo dell’area edificata; e perciò il valore che ne risulta è necessariamente superiore al prezzo di mercato dell’area fabbricabile, perché nessuno compra un terreno e affronta l’impresa di edificarvi un fabbricato per poi vendere il tutto, nella migliore delle ipotesi, in pareggio finanziario.

Nella realtà del mercato, i prezzi dei suoli tengono conto che non tutti gli acquirenti intendono comportarsi come spesso hanno considerato i Comuni nella determinazione dei valori delle aree (attraverso il criterio del “valore di trasformazione”), in quanto molti sono propensi a conservare una porzione di terreno e comunque a non sfruttarne per intero le potenzialità edificatorie.

Quindi la produttività edificatoria è senz’altro una componente importante per il valore commerciale di un terreno, ma peraltro deve essere considerata anche l’eventualità di destinazioni che non siano necessariamente speculative.

La crisi del mercato immobiliare, la ridotta movimentazione commerciale degli immobili ed i chiarimenti inerenti ai criteri utilizzabili per la determinazione dei valori delle aree (che in genere significano valori imponibili inferiori) avranno quindi, nell’immediato futuro, una verosimile incidenza negativa sul probabile incasso tributario atteso dai Comuni per la tassazione delle Aree Fabbricabili.

E’ quindi auspicabile che le Amministrazioni Comunali prendano atto delle attuali dinamiche commerciali per adeguare e modificare i valori deliberati sulle aree fabbricabili seguendo le istruzioni ed i criteri che la giurisprudenza ci ha indicato.

Ciò anche per contenere la probabile iniquità che si verrà a creare tra coloro che hanno la possibilità di conoscere, od essere assistiti, sulle tematiche in questione, e quindi pagheranno una imposta coerente al valore attuale delle Aree Fabbricabili (verosimilmente inferiore) mentre, gli altri contribuenti, continueranno a pagare su valori elevati e non più attuali.

Fabio Lisi

COMMENTI