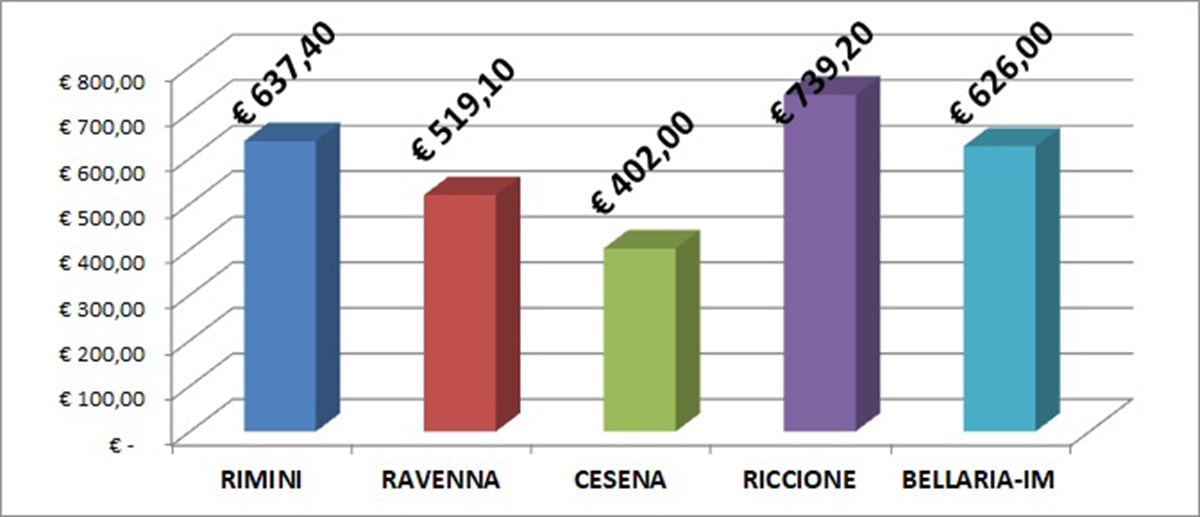

Nei rifiuti spendiamo cifre stratosferiche, ma con quale ripercussione in base a chi ne produce di più o di meno? Gli alberghi hanno una tariffa unitaria di 8,031 €/mq mentre quella degli uffici/studi è di 6,374 €/mq. Non solo. A Rimini un ufficio di 100 mq paga una tassa sui rifiuti di 637,40 euro, più di Ravenna (519,10 euro) e molto più di Cesena (402 euro), superiore anche a Bellaria-Igea Marina (626 euro). Solo il Comune di Riccione è ancora più "caro": 739,20 euro.

L’approssimarsi alla scadenza del pagamento della prima rata della TARI è l’occasione per approfondire il tema della tassazione degli uffici che, per altre controversie, ha trovato una breve discussione anche in Consiglio Comunale nello scorso mese di marzo durante la seduta di approvazione delle tariffe sulla tassa dei rifiuti per l’anno 2018.

A Rimini un ufficio paga una tariffa unitaria pari ad € 6,374 al mq e, quindi, immaginando di occupare uno studio professionale di 100 mq si paga una tassa sui rifiuti di € 637,40 (al netto dell’addizionale provinciale).

Nei principali Comuni della Romagna, un professionista con un ufficio di 100 mq, paga una bolletta TARI di € 519,10 (al netto dell’addizionale) nella città di Ravenna; di € 402,00 nel Comune di Cesena; di € 739,20 nella città di Riccione ed infine di € 626,00 nella città di Bellaria-Igea Marina.

La tassa sui rifiuti incide (in un ipotetico studio professionale di 100 mq di superficie) con una quota che può variare a seconda dei Comuni presi in esame (e sempre al netto dell’addizionale Provinciale) da un minimo di € 402,00 annue ad un massimo di 739,20. E’ curioso osservare come, sempre in base ai Comuni analizzati, uno studio professionale od un ufficio posto in un Comune della provincia di Rimini paga una TARI maggiore rispetto ad uno stesso ufficio ubicato nelle citta di Cesena o di Ravenna.

La determinazione del valore delle tariffe della tassa sui rifiuti è una elaborazione che viene eseguita in base ai criteri fissati dal DPR n. 158/99 (co. 651 Legge 147/2013) o in alternativa, nel rispetto del principio di “chi inquina paga”, con le quantità e qualità medie ordinarie prodotte per unità di superfice in relazione agli usi ed alla tipologia delle attività svolte nonché al costo del servizio sui rifiuti (co. 652 stessa Legge 147/2013).

Il Comune di Rimini ha scelto di utilizzare il criterio di cui al co. 652 (metodo alternativo), come riportato nella relazione tecnica allegata alla deliberazione di CC n. 55/2014 richiamata e fatta propria dall’ultima delibera di Consiglio Comunale n. 11/2018 di approvazione delle tariffe 2018, e precisamente: “Le tariffe per ogni categoria o sottocategoria omogenea sono determinate moltiplicando il costo del servizio per unità di superficie imponibile prevista per l’anno successivo per uno o più coefficienti di produttività quantitativa e qualitativa dei rifiuti. Ne consegue che le tariffe dipendono dai K che vengono assunti. In particolare la tariffa è composta da una parte variabile e da una fissa. Quella variabile dipende dai quantitativi di rifiuti prodotti dalla singola utenza. Il D.P.R. 158/99 prevede per ogni tipologia di utenza degli intervalli di produzione annua per mq nel caso in cui non sia stato organizzato un sistema di misurazione dell’effettivo conferimento delle singole utenze. Al fine di dare valori certi alla parte variabile del metodo normalizzato di cui al D.P.R. 158/99, nel 2002 l’ATO ha approvato con delibera n. 40/2002 l’Osservatorio sulla produzione dei rifiuti che il Comune di Rimini con AMIA S.p.A. aveva sviluppato a partire dal 1999. I coefficienti risultanti dall’Osservatorio Rifiuti sono stati approvati e adottati dal Comune di Rimini con deliberazione di Consiglio Comunale n.8 del 6 febbraio 2003”.

Altro passaggio di interesse della relazione tecnica, utile a comprendere i rapporti di valore delle tariffe tra le diverse categorie delle utenze non domestiche, è la seguente precisazione: “…Si ritiene infatti che i coefficienti scaturiti dall’Osservatorio Rifiuti, sulla base di analisi e studi effettuati sul territorio nel periodo 1999/2002 siano ancor oggi i più rispondenti alla realtà rispetto ai valori indicati dal DPR 158/99, che prevede, nel caso in cui non sia stato organizzato un sistema di misurazione presunta dell’effettivo conferimento delle singole utenze, un’articolazione di Kc (Coefficiente potenziale di produzione che tiene conto della quantità potenziale di produzione di rifiuto connesso alla tipologia di attività) e Kd (Coefficiente potenziale di produzione kg/m2 che tiene conto della quantità di rifiuto minima e massima connessa alla tipologia di attività) per fasce di territorio – nord-centro-sud – e con range da un minimo a un massimo”.

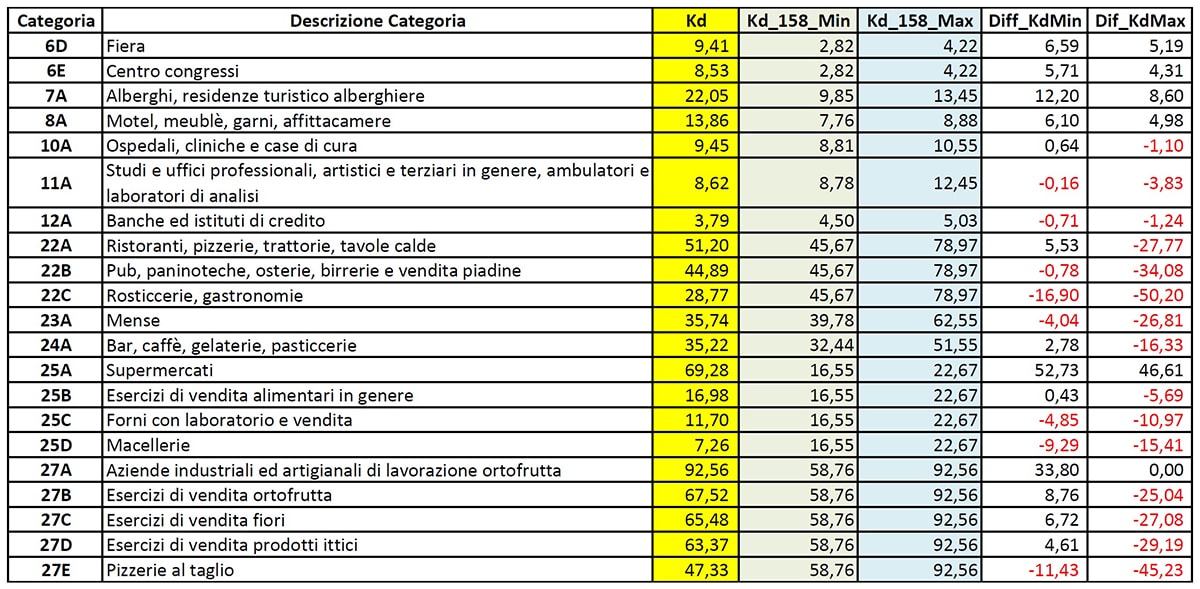

Il criterio alternativo (rispetto al DPR 158/99) utilizzato dal Comune di Rimini nella elaborazione delle tariffe è ritenuto dall’Amministrazione maggiormente rispondente alla realtà del territorio in particolare per quanto riguarda il coefficiente Kd dal cui valore deriva la potenziale produzione di rifiuti di una attività non domestica (Kg annui per unità di superfice). Diviene così di interesse confrontare i coefficienti utilizzati a Rimini, rispetto a quelli del DPR 158/99, per capirne le differenze in aumento o diminuzione. Si può così osservare che:

• Gli uffici hanno una produzione di rifiuti pari a 8,62 Kg/mq annui inferiore ad entrambi i parametri fissati dal DPR (8,78 min e 12,45 max);

• Fiera e Centro congressi hanno una produzione di rifiuti pari rispettivamente a 9,41 Kg/mq e 8,53 Kg/mq i cui valori sono doppi rispetto al massimo del DPR;

• Gli alberghi hanno una produzione di rifiuti pari a 22,05 Kg/mq quasi tre volte rispetto al minimo e quasi il doppio rispetto al massimo;

• I ristoranti e pizzerie hanno una produzione di rifiuti pari a 51,20 Kg/mq leggermente maggiore del minimo del DPR.

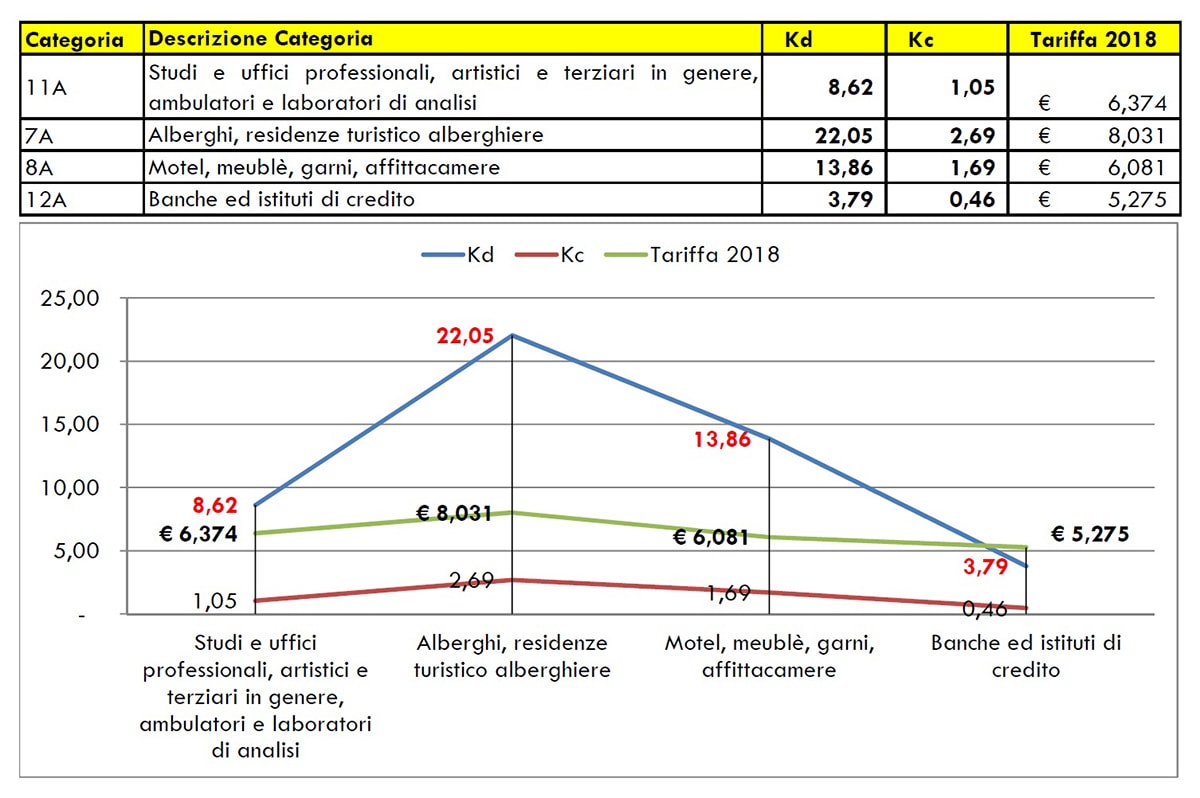

Se mettiamo a confronto la produzione teorica dei rifiuti degli uffici e studi professionali con quella degli alberghi si può osservare come il Kd adottato da Rimini per gli alberghi è di valore quasi triplo di quello degli uffici/studi (22,05 Kg/mq rispetto a 8,62 Kg//mq). Viceversa nei coefficienti Kd del DPR 158/99 la produzione teorica dei rifiuti degli alberghi è leggermente superiore a quella degli uffici/studi sia per i valori minimi e sia per quelli massimi.

Questo rapporto di quasi tre volte, nella produzione di rifiuti teorica tra alberghi ed uffici/studi, non trova corrispondenza nelle tariffe deliberate visto che gli alberghi hanno una tariffa unitaria di 8,031 €/mq mentre quella degli uffici/studi è di 6,374 €/mq.

Due considerazioni in conclusione: la prima, nei Comuni della Provincia di Rimini e nel Comune di Rimini, gli studi e gli uffici, hanno una tassazione sui rifiuti maggiore di quanto avviene nelle città di Cesena e Ravenna e probabilmente anche rispetto alle altre città di queste province; la seconda, nel Comune di Rimini il rapporto sulla produzione teorica dei rifiuti (coefficiente Kd) tra gli uffici-studi e gli alberghi sembra non trovare esatta corrispondenza nei valori delle tariffe di queste due categorie di attività.

COMMENTI