Rispondendo al Codacons ha affermato che “in caso le pertinenze siano più di due... si paga la quota variabile.” Quindi le utenze domestiche con più di due pertinenze pagano una tassa sui rifiuti composta da più quote variabili. Abbiamo calcolato l’ipotetica imposta illegittima pagata dai contribuenti. E vi spieghiamo perché, col fine di dare un “vantaggio al contribuente”, l'amministrazione comunale sembra aver raggiunto l’esatto effetto contrario.

Il caso TARI sembra complicarsi giorno dopo giorno e ora tutti sono in attesa di un chiarimento. Lo sono i contribuenti che vorrebbero rimborsate le maggiori somme pagate e lo sono anche i Comuni che credono di avere correttamente applicato la tassa.

La pressione mediatica è molto forte ed è di ieri l’ultima dichiarazione del Comune di Rimini che, in replica al Codacons, ha sostenuto come “a Rimini applichiamo la Tassa rifiuti in maniera corretta” aggiungendo la precisazione che “in caso le pertinenze siano più di due… si paga la quota variabile.” Ciò in quanto “il senso della legge è quello della casa più le pertinenze strettamente legate ad essa”.

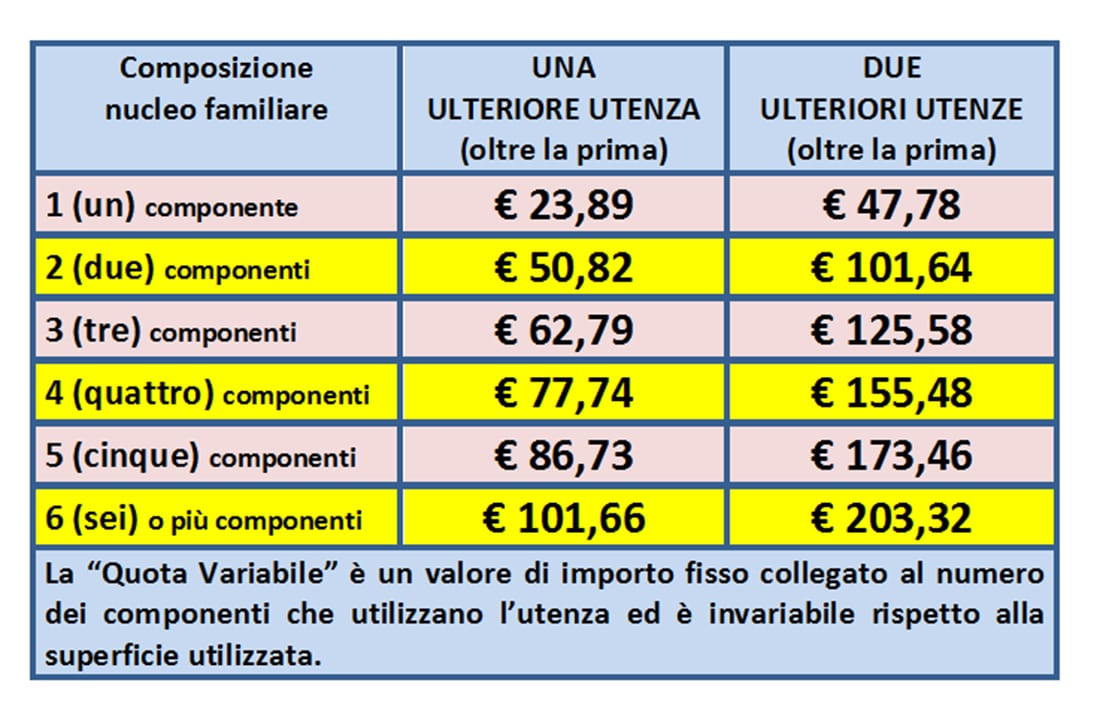

Una conferma, quindi, che anche a Rimini, così come aveva indicato il quotidiano Il Sole 24 Ore, le utenze domestiche con più di due pertinenze pagano una tassa sui rifiuti composta da più quote variabili. L’ipotetica imposta illegittima, pagata dai contribuenti, potrebbe così raggiungere i valori riportati nella seguente tabella:

L’affermazione del Comune (il senso della legge è quello della casa più le pertinenze strettamente legate ad essa) fa inoltre pensare all’applicabilità retroattiva del famoso comma 1bis dell’articolo 7 del Regolamento sulla TARI aggiunto al precedente testo con l’approvazione della deliberazione di Consiglio Comunale n. 9 del 28/03/2017.

Diventa così interessante conoscere quale è la motivazione che ha portato l’Amministrazione ad integrare il proprio Regolamento TARI. Nella Relazione Tecnica allegata alla deliberazione di Consiglio Comunale n. 9/2017 si afferma che “…risponde ai principi di semplificazione e uniformità nella disciplina tributaria, la proposta di integrare l’art. 7 ‘Determinazione della base imponibile’ con l’aggiunta di un ulteriore comma 1bis, con il quale estendere alle pertinenze dell’abitazione le classificazioni catastali già utilizzate ai fini IMU… In tal modo l’abitazione con due pertinenze viene considerata, ai fini del pagamento della tassa sui rifiuti, un unico oggetto imponibile col vantaggio per il contribuente di pagare una sola quota variabile.”

Lo scopo dell’Amministrazione era quindi quello di dare un “vantaggio al contribuente” ma, così come anche verificato dal Sole 24 Ore, con la limitazione del numero delle pertinenze e l’applicazione, allo stesso soggetto, di un maggior numero di Quote Variabili sembra essersi raggiunto l’esatto effetto contrario.

La limitazione del numero delle pertinenze nell’IMU e nella TASI (tre u.i.u. di categoria C/2-C/6-C/7) trova il senso nel contenere gli effetti dell’agevolazione che queste unità immobiliari verrebbero ad acquisire con l’associazione all’abitazione principale; aliquota agevolata (prima) ed esenzione dall’Imposta (poi).

Nella TARI le pertinenze dell’abitazione non conseguono alcuna agevolazione e, nella legge, non hanno alcuna limitazione del loro numero. L’unica condizione che deve verificarsi è che siano strettamente pertinenziali indipendentemente dal loro numero e provenienza, per poterle collegare ad una unica utenza.

Di fatto, con la previsione del comma 1bis, l’Amministrazione ha invece realizzato un collegamento tra gli oggetti impositivi delle diverse componenti della IUC in grado, solamente, di migliorare l’attività di verifica e di accertamento dell’evasione.

Dal punto di vista della imparzialità di trattamento, il comma 1bis dell’articolo 7, potrebbe avere anche determinato una iniquità tra i contribuenti visto che l’Amministrazione, per essere certa di trattare in modo equo tutti i soggetti passivi, dovrebbe possedere un archivio completo ove le singole utenze domestiche sono integralmente relazionate alle unità immobiliari esistenti sul territorio comunale.

In caso contrario, e quindi di assenza degli identificativi catastali per tutti gli oggetti componenti le utenze (abitazioni e pertinenze) od anche in presenza di locali od aree non dichiarate a catasto, si potrebbe ingenerare un trattamento iniquo tra i vari contribuenti; considerata l’impossibilità a comprendere se una utenza dichiarata per una determinata superficie – non relazionata agli identificativi catastali (o non censita in catasto) – è composta da un certo numero di pertinenze e se queste sono maggiori di due.

COMMENTI