Solo 54 unità abitative di lusso a Rimini. Le abitazioni di tipo civile (A/2) e quelle di tipo economico (A/3) sono aumentate (o meglio movimentate) di 779 unità.

Ma allora ce ne sono poche o tante di anomalie catastali a Rimini? E’ vero o no che per il catasto a Rimini non esistono appartamenti signorili e dunque intere zone della città che, anche solo a occhio nudo, di abitazioni signorili ne contano una certa quantità? Altroché “case fantasma”, insomma, forse si potrebbe parlare di fette di città fantasma. E’ vero o no che risultano al catasto appena 60 appartamenti (si, perché nel frattempo sono calati) “di lusso” in tutta Rimini? E’ vero o no che alberghi e opifici hanno rendite parecchio più basse della media? E’ vero o no, anche se risulta quantomeno strano, che il 70% delle unità abitative a Rimini è di tipo economico?

Tutto vero, come risulta dalla inchiesta di Rimini 2.0, che si è basato sui dati ufficiali pubblicati dalla Agenzia delle Entrate.

Il consigliere del Pdl, Eraldo Giudici, che su questa materia è “ferrato” (anche per ragioni professionali) e tiene il fiato sul collo agli amministratori di Palazzo Garampi da tanto tempo, ha raccolto il nostro servizio ed ha presentato una dettagliata interrogazione in consiglio comunale ponendo, fra l’altro, quattro domande molto precise:

1. Quali procedure ha attuato il Comune di Rimini per “forzare la regolarizzazione” degli immobili che risulterebbero irregolarmente censiti;

2. Quali e quanti controlli si sono effettuati sulle migliaia di unità immobiliari censiti in categorie e con valori inadeguati al reale, che permarrebbero sul mercato riminese, i cui dati, è noto, sono facilmente rinvenibili dal Comune;

3. Se sono stati effettuati controlli tesi ad accertare situazioni di illecito edilizio, che potrebbero essere correlati all’emergere degli immobili fantasma e, se del caso, con quali risultati.

4. Il Comune di Rimini è dotato delle migliori tecnologie atte a fare emergere tutto quanto deve essere fatto emergere.

Ha risposto in maniera completa l’assessore Brasini (nella foto d’apertura)? E’ andato a canestro, ci si potrebbe domandare usando una metafora familiare all’assessore? Via facebook ha fatto sapere come la pensa, ed ha fornito qualche numero.

Ha detto che la riforma del catasto va fatta ed anche prima possibile, e su questo non ci piove, ha aggiunto che il Comune non può forzare un bel niente ma solo applicare il “comma 336”, visto che il dominus in questa materia è il Catasto e non il Comune. Poi ha spiegato l’attività svolta dall’amministrazione comunale a partire dal 2003 in materia di revisione delle rendite catastali, che ha portato a mille segnalazione alla Agenzia del Territorio, 2009 avvisi di accertamenti tributari notificati, 1.311.000 euro recuperati fra imposte e sanzioni. Li ha definiti “numeri importanti” e, secondo Brasini, il Comune si è sempre impegnato parecchio su questo versante, sviluppando competenze informatiche “sempre più evolute”.

Ognuno può giudicare se – stante la gravità della situazione fotografata nel servizio di Rimini 2.0 (a proposito: qualcuno ha messo gli occhi sulla villa del noto imprenditore citata nella nostra inchiesta?) e le precise domande del consigliere Giudici – l’assessore abbia chiarito ed anche se il Comune stia facendo tutto il possibile. Non bisognerebbe infatti mai dimenticare quel che recita l’articolo 53 della Costituzione italiana: “Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva…” E dunque classamenti il più possibile reali equivarrebbero ad una maggiore equità per tutti, visto che aumentare la base imponibile permetterebbe di abbassare le aliquote.

Adesso si può tentare un altro passo avanti, tornando a dare la parola all’esperto, il geometra Fabio Lisi (nella foto). Anche perché, rispetto al nostro articolo iniziale che conteneva dati aggiornati al 2011, ora sono disponibili quelli aggiornati al 2012, che confermano le anomalie.

Allora geometra Lisi, è soddisfatto della risposta data dall’assessore?

Non troppo, direi. Anzitutto i numeri forniti a me non sembrano “importanti” perché mille segnalazioni in 10 anni per una città come Rimini sono un dato modesto. La cifra di 1 milione e 311 mila euro “sparata” così potrebbe fare effetto, ma se l’assessore non la rende trasparente e la dettaglia facendoci comprendere da cosa è formata, non serve a molto.

Può spiegare meglio questo aspetto?

L’attività dell’amministrazione comunale si è concentrata sulle segnalazioni ai sensi dell’art. 3, comma 58, Legge 662/1996 (classamento palesemente non congruo), avvio della procedura di cui al comma 336 della Legge Finanziaria 2005 (classamento non coerente) e controllo dei Docfa ai sensi della Legge 80/2006 (verifica delle caratteristiche dichiarate). A queste segnalazioni si sono aggiunte le posizioni emerse dall’accertamento dei cosiddetti “fabbricati fantasma” identificati dalla stessa Agenzia delle Entrate. Ritengo che un’analisi maggiormente dettagliata riferita alle singole fattispecie, con la distinzione tra imposta recuperata ed interessi e sanzioni, od anche la distinzione di quanto recuperato per “fabbricati fantasma”, i cui incassi vanno a bilanciare i minori trasferimenti già operati dallo Stato per tale maggiore gettito Ici (si tratta quindi di una compensazione di entrate, una partita di giro, e non di maggiori incassi), potrebbe portare ad una valutazione differente. Ma una cosa è certa…

Dica.

Io mi attengo come al solito ai numeri ed evidenzio che a Rimini si notano dinamiche che permettono di parlare di un controllo non adeguato da parte dell’amministrazione comunale per quello che riguarda le rendite catastali. Per cui a mio parere l’attenzione del Comune verso questa problematica dovrebbe necessariamente crescere, in attesa della tanto agognata riforma del catasto.

Perché quello che sta facendo il Comune di Rimini non sarebbe sufficiente?

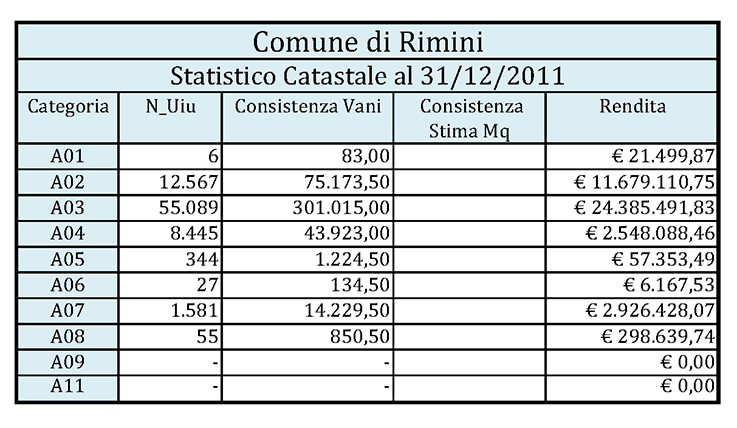

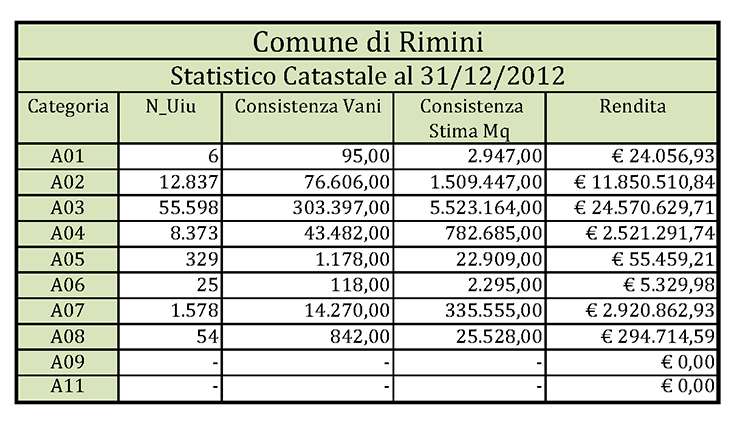

Da alcuni giorni l’Agenzia delle Entrate ha pubblicato i dati statistici catastali delle province e dei capoluoghi di provincia riferiti al 31 dicembre 2012. Tali informazioni ci permettono di ampliare le analisi svolte con l’articolo dello scorso ottobre ed operare un nuovo confronto tra il 2012 ed il 2011.

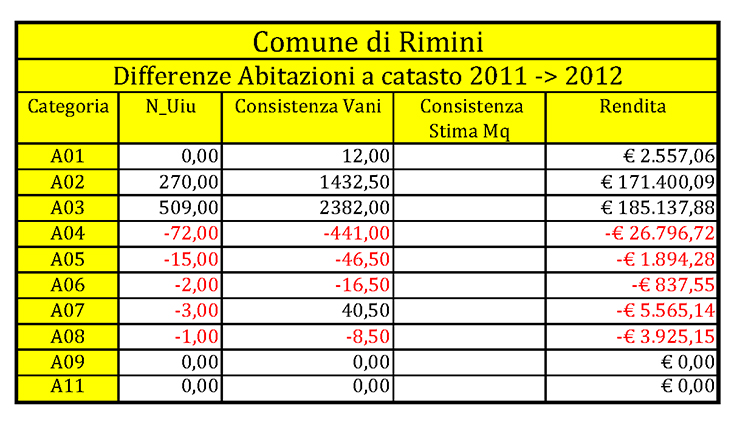

Lo statistico catastale a fine anno 2012, rispetto a fine 2011, ci informa che Rimini ha perso una ulteriore unità immobiliare di lusso della categoria A/8. Infatti da 55 appartamenti siamo passati a 54 unità abitative di lusso con una riduzione della rendita catastale complessiva ed una conseguente diminuzione della base imponibile Imu.

Invariato è invece il numero delle abitazioni signorili (A/1) ma, il controllo di una o più variazioni catastali da parte dell’Agenzia (od anche un variazione che ha riguardato un immobile già classato in tale categoria), ha portato ad un incremento della rendita catastale complessiva e ad un incremento della base imponibile Imu.

Va detto che il confronto tra lo statistico del 2011 e quello ora pubblicato del 2012, rappresenta la movimentazione in termini di variazioni catastali registratesi nel corso di un anno e non l’incremento e/o il decremento di immobili in un determinato Comune. Ciò significa che le variazioni catastali (nuove dichiarazioni e soppressioni di UIU) potrebbero interessare un numero maggiore di unità immobiliari rispetto al valore della semplice differenza tra i due statistici.

Ha notato anche altre variazioni nel 2012?

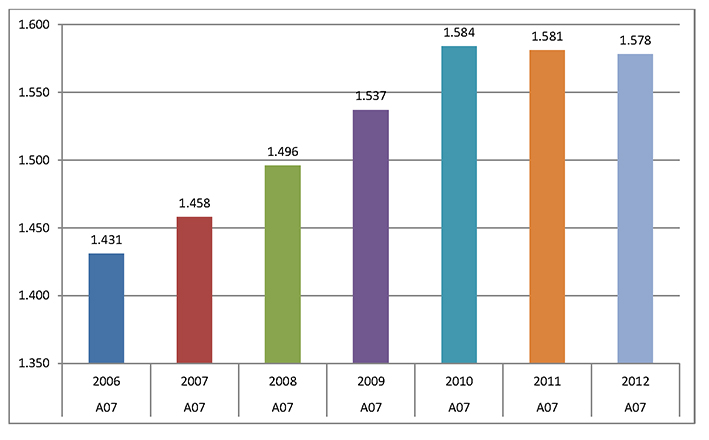

Le categorie A/7, abitazioni in villino, sono diminuite di alcune unità, ed anche in questo caso con una riduzione della rendita catastale e della base imponibile Imu nonostante un aumento del numero dei vani, il che fa pensare a variazioni che hanno ridotto la classe delle UIU e quindi la rendita.

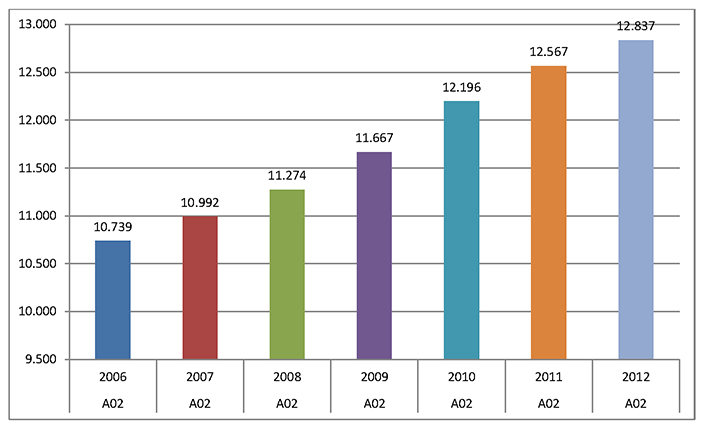

Le abitazioni di tipo civile (A/2) e quelle di tipo economico (A/3) sono aumentate (o meglio movimentate) di 779 unità. L’incremento di rendita per le categorie A/2 (la metà in termini di numero rispetto alle A/3) è quasi pari all’incremento delle UIU di categoria di tipo economico, ciò a conferma delle considerazioni fatte con l’articolo del 22 ottobre su tali categorie catastali. Diminuiscono con un trend costante le UIU con caratteristiche di tipo popolare ed ultra-popolare/rurale.

Dati che forse dicono anche qualcosa che va oltre al tema delle rendite.

Infatti è così! La crisi del mercato del mattone la si osserva anche dai numeri appena riportati sulla movimentazione delle variazioni catastali. Infatti, nonostante alcune normative speciali prevedessero la dichiarazione in catasto di alcune fattispecie, i numeri che si registrano sembrano un’ulteriore testimonianza del momento di difficoltà del mercato immobiliare.

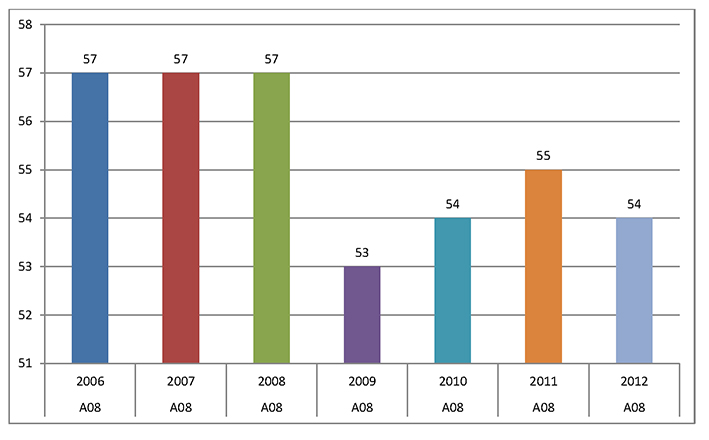

Torniamo alle anomalie. Dunque nel 2012 è stata persa per strada un’altra abitazione di lusso, nonostante il numero fosse già molto esiguo.

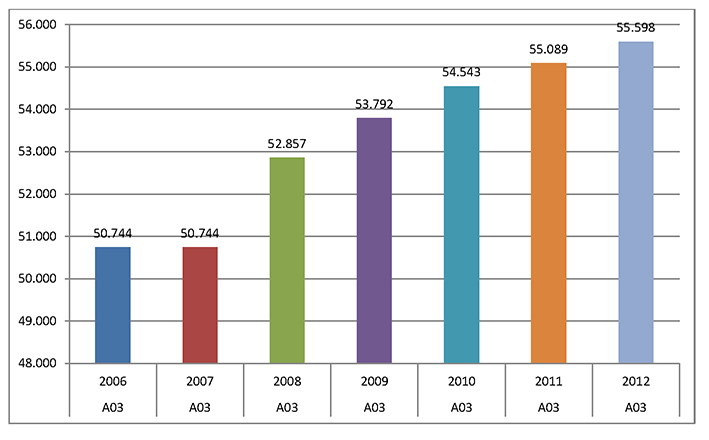

Sì, abbiamo una categoria A/8 in meno, ma è difficile immaginare che una villa sia stata trasformata in qualcosa d’altro, è più probabile che si tratti, diciamo così, di una anomalia. Va evidenziato che le tipologie A/1 hanno subito un calo a partire dal 2008: prima erano 9 (già pochissime) poi sono diventate 8 e quindi 6 nel 2011 e 2012. Le A/8 hanno subito un calo nel 2009: negli anni precedenti erano attestate su 57 e poi sono scese a 53 (2009), quindi 54, 55 e ancora 54 (2012). Forse perché dal 2008 l’abitazione principale è stata esentata dall’Ici, a condizione che non avesse le caratteristiche di lusso? Le A/3 invece hanno continuato a crescere: passando da 50.744 (dato costante nel 2006 e 2007) a 52.857 (2008), 53.792 (2009), 54.543 (2010), 55.089 (2011), 55.598 (2012).

Ad aumentare sono state soprattutto le A/3 e, non molto, anche le A/2, con una movimetazione complessiva dal 2006 al 2012 di circa 7.000 unità immobiliari, ma anche qui occorrerebbe chiedersi: però quante ne sono state costruite in realtà?

Quindi non serve essere dei premi Nobel per capire che qualcosa non torna…

E’ quantomeno strano che le categorie di maggiore valore non abbiano avuto un incremento e quelle di minor valore sì… Se il Comune le ha controllate perché non è stato capace di riportare un classamento più coerente su queste tipologie?

Però l’assessore Brasini sostiene sostanzialmente che il Comune può poco e chiama in causa il Catasto.

Devo dissentire da quel che sostiene l’assessore a questo riguardo.

Il Comune è tenuto ad organizzare una strategia in grado di controllare tutti i processi che interessano l’attribuzione della rendita catastale, a partire dal mettere in campo un potere deterrente che deve limitare e condizionare la possibilità dei furbetti della rendita, mentre non mi sembra che questo stia accadendo a Rimini.

In realtà non è vero che i Comuni abbiano le armi spuntate. La normativa catastale, come insegna anche il riclassamento operato dal Comune di Roma e conclusosi in questi giorni, fornisce agli enti locali la possibilità di intervenire in modo massivo facendo ricorso al comma 335 della Finanziaria 2005.

Qui si entra in un discorso abbastanza tecnico, ma ci faccia capire quali sono le “cartucce” che il Comune potrebbe sparare da subito, senza attendere la riforma del Catasto.

Quando il valore medio di mercato di una intera microzona si discosta significativamente dall’analogo rapporto relativo all’insieme delle microzone, il Comune, in sinergia con l’Agenzia delle Entrate, può avviare una riclassificazione delle rendite degli immobili.

Il controllo dei classamenti è invece normato in base al momento temporale in cui ci si trova ed alla tipologia dell’anomalia riscontrata. Se la denuncia catastale (Docfa) è stata appena presentata, il Comune deve controllare le caratteristiche dichiarate nella pratica, la loro rispondenza all’autorizzazione edilizia rilasciata e la conformità agli elaborati planimetrici. Le eventuali anomalie vanno segnalate all’Agenzia che provvederà a rettificare il classamento proposto o anche ad avviare controlli edilizi per eventuali abusi.

Nel caso di attività edilizia che non si sia conclusa con il relativo aggiornamento catastale (o anche nei casi di fabbricati non dichiarati), il Comune può attivare il processo indicato dal comma 336 della Finanziaria 2005 chiamando in causa direttamente il proprietario a cui subentrerebbe in surroga l’Agenzia delle Entrate (ex Territorio) in caso di inadempienza del proprietario stesso.

In presenza di manifesta incongruenza nel classamento di unità immobiliari rispetto a fabbricati similari o all’unità immobiliare tipo, il Comune può segnalare l’anomalia all’Agenzia in base al comma 58 della Legge 662/1996. Quest’ultimo, al contrario dei precedenti processi, potrebbe risultare l’attività più a rischio per il Comune in conseguenza dell’autonomia gestionale che è riservata all’Agenzia.

Quindi uno spettro di azioni molto ampio e diversificato in capo al Comune.

Esattamente. E siccome sono quattro le tipologie di controllo che il Comune può attivare, più quella dei cosiddetti “fabbricati fantasma”, nel fornire i dati l’assessore Brasini avrebbe fatto bene a suddividere le cifre per tipologia, perché solo in questo modo avrebbe messo in grado i cittadini di verificare l’efficacia dell’azione amministrativa. Per capirci: se venisse fuori che la parte più consistente di 1.311.000 euro è riferita ai fabbricati fantasma, che come abbiamo visto è una partita di giro e i cui “meriti” vanno all’Agenzia delle Entrate e non al Comune, la lettura di quei dati cambierebbe non poco.

COMMENTI