Ecco perché l’inconsapevole complicità tra professionisti e pubblica amministrazione porterà il settore immobiliare, attraverso un parossistico drena

Ecco perché l’inconsapevole complicità tra professionisti e pubblica amministrazione porterà il settore immobiliare, attraverso un parossistico drenaggio di liquidità, ad un coma irreversibile del sistema. Anzi, probabilmente l’hanno già portato.

La gravità dell’odierna situazione della tassazione immobiliare è che essa non è solo “pesante“ in sé, ma ormai da un paio d’anni (e cioè da quando si sono bloccate totalmente le transazioni immobiliari) è assolutamente distorsiva.

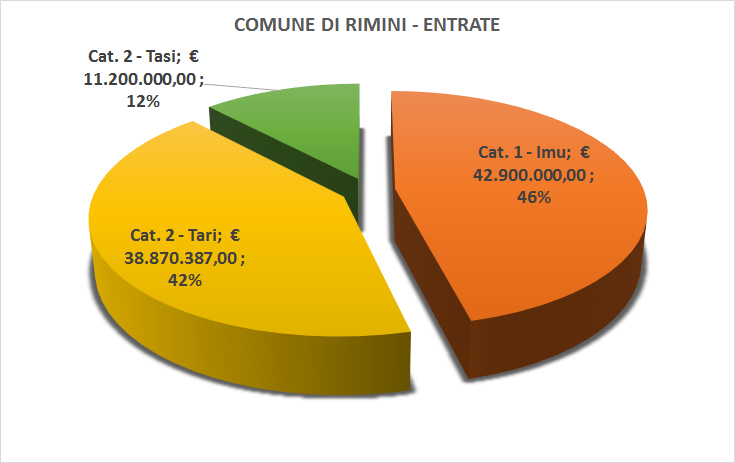

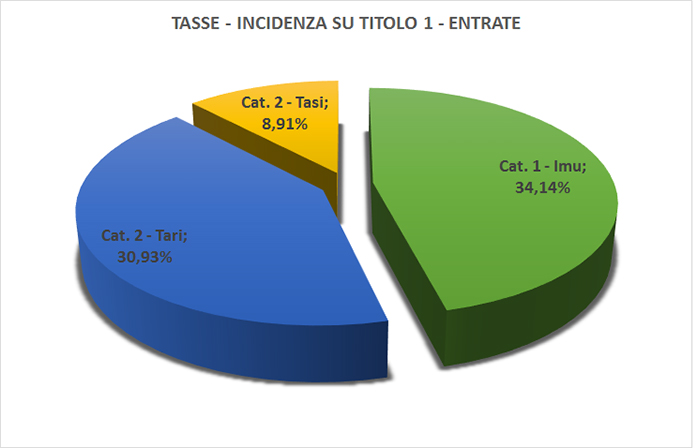

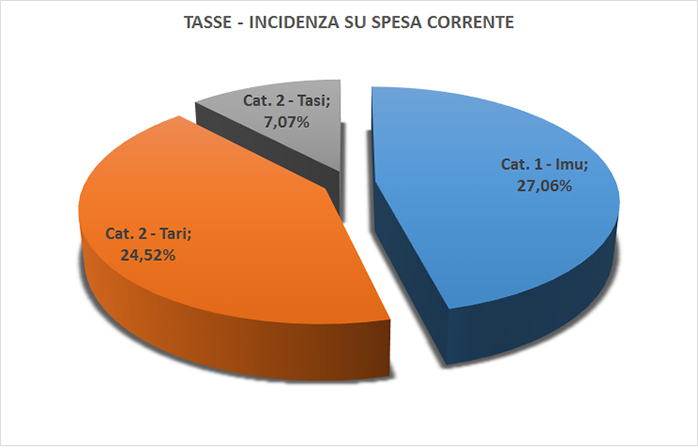

Per renderci conto di quanto valgono le entrate tributarie in un Comune prendiamo ad esempio i valori riportati nel bilancio di previsione 2014 del Comune di Rimini. L’IMU vale 42,9 milioni di euro, la Tasi vale 11,2 milioni di euro, ed infine la Tari – tassa sui rifiuti – vale 38,87 milioni di euro.

Complessivamente rappresentano il 74 % delle entrate tributarie (imposte e tasse) del Comune e, da sole, coprono il 58,64% delle spese correnti (titolo I) dello stesso Comune di Rimini.

L’Imu e la Tasi tassano il valore imponibile dell’immobile determinato, per i Fabbricati in base alla rendita, per i terreni agricoli in base al reddito dominicale e per le Aree Fabbricabili, in base ai prezzi medi risultanti dal mercato della vendita delle aree.

Per i valori determinati con la rendita deve essere verificata la coerenza del classamento mentre per le Aree Fabbricabili i prezzi di riferimento sono ormai scomparsi in conseguenza dell’azzeramento delle vendite di aree rendendo, di fatto, i valori delle aree prossimi ai prezzi dell’agricolo (problematica che non ha trovato nel Consiglio Comunale di Rimini dello scorso giovedì 26 febbraio una adeguata risposta all’interrogazione di un consigliere visto che le variazioni dei prezzi unitari operati con le delibere di Giunta Comunale n. 76/2012 e n. 241/2012, richiamate dall’assessore, hanno una motivazione prevalentemente tecnica e non economica).

I Comuni possono determinare i valori per le aree con deliberazione di Consiglio Comunale, nel caso in cui intendano autoimporsi dei vincoli all’esercizio della potestà di accertamento del tributo e per limitarne il potere; mentre, qualora siano determinati con deliberazione di Giunta Comunale (come ad esempio le due delibere succitate del Comune di Rimini), questi sono limitati a dettare direttive interne, rivolte esclusivamente agli uffici amministrativi comunali.

La diversa deliberazione della Pubblica Amministrazione determina quindi differenti effetti per i contribuenti al momento della liquidazione e per gli Uffici nelle attività di accertamento.

Il crollo del mercato della vendita delle aree rende i valori di riferimento determinati dai Comuni (se non revisionati), puramente teorici e largamente superiori alla stragrande maggioranza dei dati reali, con effetti distorsivi clamorosi. In altre parole l’effetto distorsivo consiste nel fatto che ormai i Comuni stanno “drenando liquidità”, con la tassazione degli immobili, che non solo non generano né genereranno per i prossimi decenni. Questa situazione fa sì che questi immobili divengano sempre più non appetibili, perché soggetti oltre alla crisi ordinaria (che si traduce nell’impossibilità di vendere) anche ad una tassazione abnorme e appunto distorsiva.

Gli effetti distorsivi determinatisi con la crisi del mercato immobiliare non sono, ovviamente, di facile comprensione per i contribuenti ma sembrano ostici anche per molti professionisti per la scarsa attenzione dedicata al problema. Al momento della liquidazione dell’imposta essi, per comodità, ripetono sempre i prezzi unitari indicati dagli enti locali nonostante tali valori abbiano ormai perso, da anni, ogni attinenza con la realtà.

Anche sui fabbricati e sui loro classamenti si ritrovano rilevanti effetti distorsivi in grado di determinare una significativa iniquità impositiva. Le norme esistenti dovevano permettere alla Pubblica Amministrazione di correggere i classamenti non congruenti ma importanti errori procedurali hanno clamorosamente bocciato molte delle iniziative attivate dai Comuni come dimostrano le numerose sentenze che si sono occupate del riclassamento, effettuato ai sensi dell’ex co. 335 della finanziaria 2005, nei Comuni di Lecce, Napoli, Milano, Ferrara e Roma.

A tale improduttiva attività si aggiungono alcune scivolate dell’Agenzia, nella riclassificazione di immobili industriali-commerciali, corrette da sentenze di Commissioni Tributarie che hanno accolto i ricorsi presentati dai proprietari degli immobili, come ad esempio la sentenza n. 1016 del 15 dicembre 2014 della Commissione Tributaria Provinciale di Ferrara.

In tale sentenza i giudici sono stati chiamati a decidere in merito ad una serie di contestazioni eccepite dalla proprietà in merito al ri-classamento di un immobile a destinazione particolare oggetto di procedimenti accertativi non conformi alla normativa catastale.

La Commissione ha accolto il ricorso condividendo pressochè integralmente tutte le eccezioni sollevate dalla proprietà, riguardanti: l’omessa effettuazione del sopralluogo; l’insussistenza del presupposto di applicazione del co 336; la non corretta determinazione del valore dell’immobile (stima diretta); la violazione dell’obbligo motivazionale; fino a dissentire sulla classificazione operata dall’Ufficio ed a confermare il classamento proposto dalla proprietà.

Le problematiche trattate producono già oggi effetti distorsivi sul mercato con ripercussioni pesanti sulle finanze dei contribuenti. L’inconsapevole complicità tra professionisti e pubblica amministrazione porterà il settore immobiliare, attraverso questo parossistico drenaggio di liquidità (dovuto anche all’incapacità insoluta di frenare le spese), ad un coma irreversibile del sistema, o probabilmente l’hanno già portato.

Fabio Lisi

COMMENTI