Siamo tutti in attesa di conoscere la nuova riforma dei tributi locali che, per il quarto anno consecutivo, interverrà a modificare calcoli, dichiaraz

Siamo tutti in attesa di conoscere la nuova riforma dei tributi locali che, per il quarto anno consecutivo, interverrà a modificare calcoli, dichiarazioni ed importi da versare.

L’unica certezza della nuova “Local Tax” è che non sarà a buon mercato ma sembra presentarsi ancora più pesante delle sue sorelle (Ici, Imu, MiniImu, Tasi), con una nuova stangata sull’immobiliare già profondamente in crisi per le nere dinamiche immobiliari e per l’insopportabile ed insostenibile tassazione.

Siamo da tempo arrivati all’esproprio legalizzato ed ora il problema non è più l’equa tassazione ma, come disse Eduardo De Filippo, “Mo ha da passà ‘a nuttata”, dobbiamo sopportare le difficoltà di questo momento storico nella speranza (?) di potere ritrovare quell’equilibrio che abbiamo disperso da molti anni.

Le difficoltà che hanno incontrato e che stanno ancora incontrando i contribuenti, per determinare quanto si deve pagare ai fini dei tributi locali, se le ritroveranno, domani, gli Uffici comunali con i controlli sulle dichiarazioni e sui pagamenti per le verifiche dell’evasione e dell’elusione.

Gli Uffici dovranno ricostruire le singole posizioni per i cinque anni accertabili con una molteplicità di condizioni che rende incerta la concreta possibilità di recuperare le eventuali somme non pagate e, soprattutto, rende difficile individuare se il contribuente ha avuto un comportamento veramente elusivo ovvero se è stato tratto in inganno dalle continue modifiche normative, con una importante problematica sulla applicabilità o meno delle sanzioni di legge.

I Comuni, nell’attività di accertamento, dovranno infatti fare i conti con: l’Ici e l’esenzione sull’abitazione principale fino al 2011; la novità dell’Imu nell’anno 2012 con i nuovi coefficienti di rivalutazione delle rendite e con il ritorno al pagamento delle abitazioni principali; la nuova modifica all’Imu nell’anno 2013 con il parziale ritorno all’esenzione dell’abitazione principale ed alla mini Imu di fine anno, l’ulteriore modifica dell’anno in corso (2014) che ha istituito la Iuc con la componente Imu e la componente Tasi, per passare, infine, con il prossimo anno (2015) alla nuova Local Tax. Per ciascun anno una situazione di calcolo oggettivamente diversa.

La nuova “Local Tax”, così come anche la nuova riforma del “Catasto Fabbricati”, non potranno essere indicate come le soluzioni ai molti problemi degli ultimi anni ma potrebbero invece diventare, se si risolveranno le questioni economiche più gravi, i nuovi pilastri di una nuova epoca.

Non molto tempo fa si immaginava una riforma del Catasto in tempi brevi (un anno) mentre oggi siamo quasi certi che ci vorranno circa cinque anni per modificare l’unico vero inventario degli immobili di cui disponiamo.

E’ un “prendere tempo” nella speranza di tempi migliori. Siamo al paradosso che la riforma immaginata non si riesce a realizzare per l’assenza, o lo scarso peso, delle informazioni sui valori e sulle rendite. La crisi del mercato immobiliare ed il crollo delle transazioni hanno messo in seria difficoltà i tecnici incaricati in quanto sono venuti a mancare i riferimenti primari per i cosiddetti logaritmi di calcolo. Sui criteri di determinazione della rendita abbiamo già fatto in passato alcune considerazioni.

Nell’attesa di tempi migliori possiamo quindi analizzare e studiare le informazioni che l’Agenzia delle Entrate pubblica sulla consistenza del patrimonio immobiliare nazionale al fine di accertare o mettere in evidenza eventuali criticità e anomalie.

Lo scorso 23 ottobre, l’Agenzia delle Entrate, ha reso note le ultime informazioni sullo stock dei fabbricati denunciati al Catasto Fabbricati (l’archivio che sarà oggetto della nuova riforma). Le “Statistiche catastali” sono così giunte alla ottava edizione e rappresentano una sintesi completa dell’entità e delle caratteristiche dei fabbricati esistenti al 31 dicembre 2013.

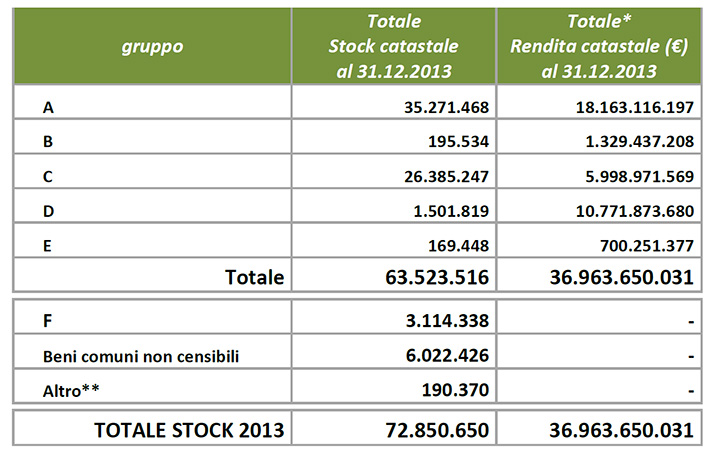

Si tratta di informazioni che riguardano un totale di circa 73 milioni di beni fra unità immobiliari urbane ed altre tipologie immobiliari che non producono reddito. I dati, dettagliati per categoria catastale, ovvero per tipologia e/o destinazione d’uso dell’immobile, sono elaborati per Provincia e per Capoluogo di Provincia (Comune capoluogo).

Lo stock immobiliare censito negli archivi catastali italiani consiste di quasi 73 milioni di immobili o loro porzioni, di cui circa 63,5 milioni sono censite nelle categorie catastali ordinarie e speciali, con attribuzione di rendita, oltre 3 milioni sono censite nelle categorie catastali del gruppo F e rappresentano le unità non idonee a produrre ordinariamente un reddito (aree urbane, lastrici solari, unità in corso di costruzione o di definizione, ruderi).

La maggior parte dello stock immobiliare è censito nel gruppo A (oltre il 50%) e nel gruppo C (quasi il 40%), per la restante parte dello stock, il 7,6%, è costituita da immobili censiti nei gruppi a destinazione speciale (gruppo D; 2,3%) e particolare (gruppo E; 0,3%), di uso collettivo (gruppo B; 0,3%) e da immobili che non producono reddito (gruppo F; 4,7%).

In termini di rendita catastale, la quota maggiore è rappresentata dagli immobili del gruppo A e C per una quota del 65% circa del totale, mentre le unità del gruppo D rappresentano circa il 29%.

Alcune analisi e considerazioni sul patrimonio immobiliare e sulle anomalie sono state già sviluppate in precedenti articoli (si veda ad esempio “Caccia grossa alle anomalie catastali, suggerimenti all’assessore Brasini“) e si riferiscono allo stock immobiliare al dicembre 2012. Vediamo ora cosa è cambiato con l’ulteriore annualità.

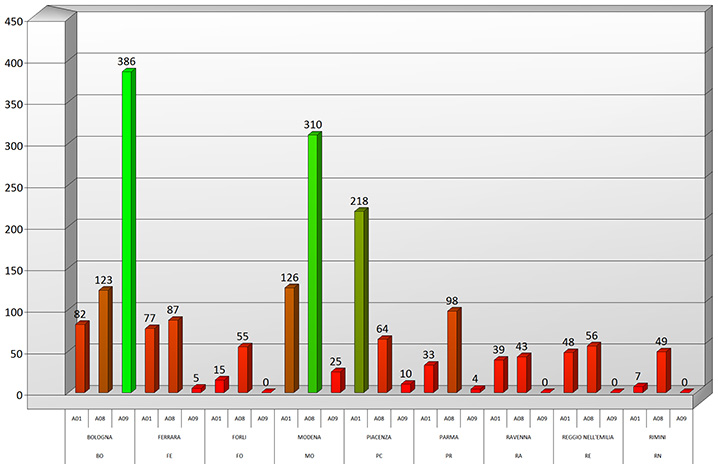

Le unità immobiliari con caratteristiche di lusso (categorie A/1, A/8 ed A/9) subiscono una lenta ma costante diminuzione. Non tutte le ville sono adeguatamente classate e quelle che lo sono, diminuiscono di numero e/o di rendita catastale (valore imponibile).

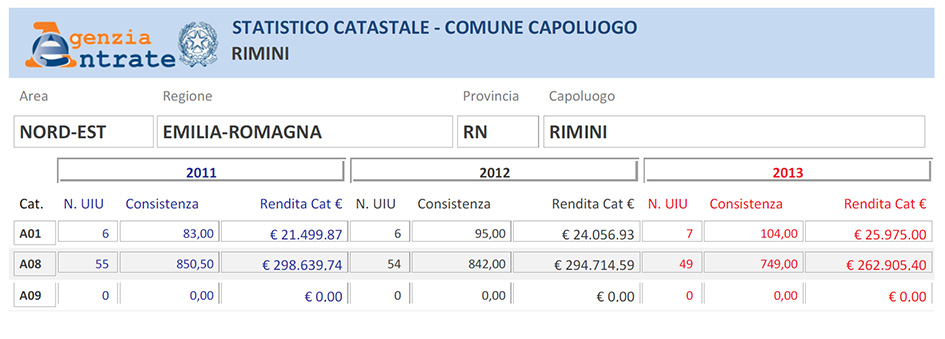

Nel Comune di Rimini le unità immobiliari di lusso erano 61 nell’anno 2011, sono scese a 60 unità nell’anno 2012 per poi crollare a 56 a fine anno 2013.

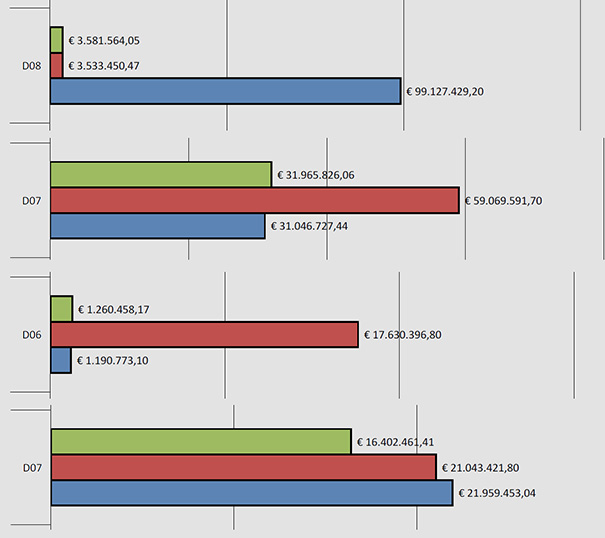

Il dato storico sulla rendita catastale degli alberghi (categoria D/2) per la provincia di Rimini mette in evidenza, come nell’anno 2012, esisteva nell’archivio una o più rendite notevolmente incoerenti, per uno o più Comuni della Provincia.

La rendita complessiva degli alberghi, nel solo anno 2012 (settore rosso nel grafico) saliva infatti ad un valore superiore ai 46 milioni di euro per poi scendere nel successivo anno 2013 a 28 milioni (settore verde).

E’ di tutta evidenza come la presenza di questo genere di anomalia sia altamente rischiosa per i Comuni che si potrebbero trovare un significativo minore incasso IMU, rispetto a quanto stimato sulla base delle risultanze catastali, senza rendersene immediatamente conto. Infatti è altamente probabile che l’Amministratore si accorga dell’esistenza di un’anomalia di questo genere, solamente dopo il pagamento mentre il contribuente si è già accorto prima dell’errore ed ha pagato con il valore corretto.

Questa fattispecie di errore ha causato, nel recente passato, un importante confronto/scontro tra Enti Locali e Ministero delle Finanze. Quest’ultimo, sulla base delle risultanze catastali, ha rideterminato i trasferimenti ed i tagli ai Comuni in funzione di un presunto minore incasso IMU sugli immobili di categoria D. In diverse situazioni si è poi accertato che, in realtà, il calcolo fatto dal Ministero era errato (sproporzionato in eccesso) a causa di incredibili anomalie nella rendita dei fabbricati di categoria D. Nell’immagine seguente sono riportati i dati di alcune tipologie di immobili che presentano queste anomalie su Provincie diverse tra loro.

Sorprende quindi che la Banca Dati dell’Agenzia delle Entrate contenga imprecisioni di questo livello. Gli strumenti software dovrebbero invece permettere un controllo preciso e puntuale dei valori anche attraverso il confronto statistico anno dopo anno.

Fabio Lisi

COMMENTI