I mezzi di trasporto utilizzati per raggiungere la costa, il traffico aereo dal 1958 quando, in mancanza dell'aerostazione, i passeggeri vennero ospitati in un tendone da circo.

Nell’introduzione al libro “La struttura del movimento turistico della provincia di Forlì 1960-1971”, edito dall’Ente Provinciale Turismo, Giuliano Ghirardelli evidenziava che “il turismo della nostra zona, struttura produttiva dominante, ha fondato il suo sviluppo e il suo successo sul continuo incremento delle presenze turistiche: ciò ha provocato, ininterrottamente, l’entrata sul mercato di nuove aziende alberghiere ad un tasso di incremento superiore all’aumento delle stesse presenze, mantenendo il rapporto domanda-offerta in condizioni tali da determinare un livello di prezzi estremamente basso (l’effetto di un regime di libera concorrenza perfetto, l’offerta frazionata in migliaia e migliaia di piccole imprese in concorrenza fra loro)”.

Trasformazione della ricettività alberghiera 1949-1962-2015

Nel periodo post-bellico dalla fine degli ’40 all’inizio del 1960 sulla costa da Cesenatico a Cattolica si verificò una specie di “rivoluzione bianca” quando si passò dall’attività agricola a quella turistica, che fu caratterizzata dalla costruzione di molteplici hotel e pensioni. Dal 1949 al 1962 gli esercizi alberghieri, la cui gestione era prettamente familiare, aumentarono del 2.394% (da 580 a 3.174).

A differenza di quanto avvenuto in altri Paesi, Spagna in particolare, in Italia le provvidenze legislative per l’edilizia turistica sono state di scarsa rilevanza. Giova ricordare che dal 1949 al 1964 per l’intero territorio lo Stato stanziò 40 miliardi di lire (rivalutazione in euro 2015: 665,5 milioni) che hanno interessato opere per 2,3 miliardi di euro, a fronte di un investimento complessivo, non assistito, di euro di 12,7 miliardi. Nello steso periodo delle 846 domande presentate dal nostro territorio ne furono accolte 152 (7%).

Nel secondo periodo (1962-2015) nell’allora provincia di Forlì, oggi Forlì, Cesena e Rimini, gli esercizi alberghieri sono diminuiti da 3.174 a 2.763 (13%); le camere sono aumentate del 49%, passando da 63.131 a 94.097; i letti registrano un aumento del 37%, da 113.900 a 178.582; i bagni passano 68.273 a 98.669 con un +229%.

Il numero medio delle camere per esercizio si è incrementato del 70%, da 20 a 34.

La diminuzione degli hotel è stata compensata dall’aumento delle camere, letti e servizi, confermando in tal senso un miglioramento della struttura ricettiva alberghiera. A Rimini rispetto agli anni ’60, le attività fieristiche e congressuali hanno consentito ad una significativa percentuale di hotel di svolgere una attività annuale.

Va ricordato che, pur dando atto alla categoria di avere apportato significativi miglioramenti, se si vuole incrementare il turismo estero l’attuale capacità ricettiva dei nostri hotel sembra non essere appetibile per il turismo organizzato (sempre che interessi). La Spagna – come ha recentemente sottolineato l’Assessore regionale al turismo – è sì “un agguerrito concorrente per l’Italia”, ma non perchè, a nostro avviso, manca “una strategia nazionale per gli aeroporti” (si veda il recente “Piano nazionale”) ma perché la capacità ricettiva delle nostre strutture alberghiere risulta poco idonea per i Tour Operator. Proprio la Spagna e la Turchia sono un esempio per la concorrenza ricettiva.

Per l’estate 2017 i T.O. inglesi (da tempo scomparsi sulla Riviera romagnola) hanno convenzionato sulle coste spagnole e turche hotel la cui capacità ha una media tra 231/410 camere (Spagna); 326 (Turchia). Il T.O. Thomson per la corrente estate ha programmato per la Spagna la partenza di 10.675 aerei e circa 1.814.000 passeggeri; per la Turchia 1.125 aerei e 197.000 passeggeri (Italia: 650 aerei, circa 100 mila passeggeri).

Il movimento turistico

Bisogna dare uno sguardo al passato per conoscere la metodologia della rilevazione particolareggiata dei turisti in arrivo nelle nostre località. L’indagine EPT, svolta nelle quattro stagioni estive, dal 1967 al 1970, si avvalse delle schede di denuncia degli ospiti, opportunamente integrate, consegnate alla Pubblica Sicurezza. L’iniziativa trovò il consenso e l’autorizzazione dell’allora Prefetto di Forlì Dott. Franzè. L’elaborazione si avvalse di uno dei primi centri meccanografici installato nella sede distaccata dell’EPT a Rimini.

Il metodo della rilevazione individuò: sesso ed età, professione, nazionalità, domicilio (provincia e regione), mezzo di trasporto, tipo di organizzazione del viaggio (con agenzia o privatamente), data di arrivo, tipo di categoria e alloggio, località della provincia di Forlì prescelta per il soggiorno.

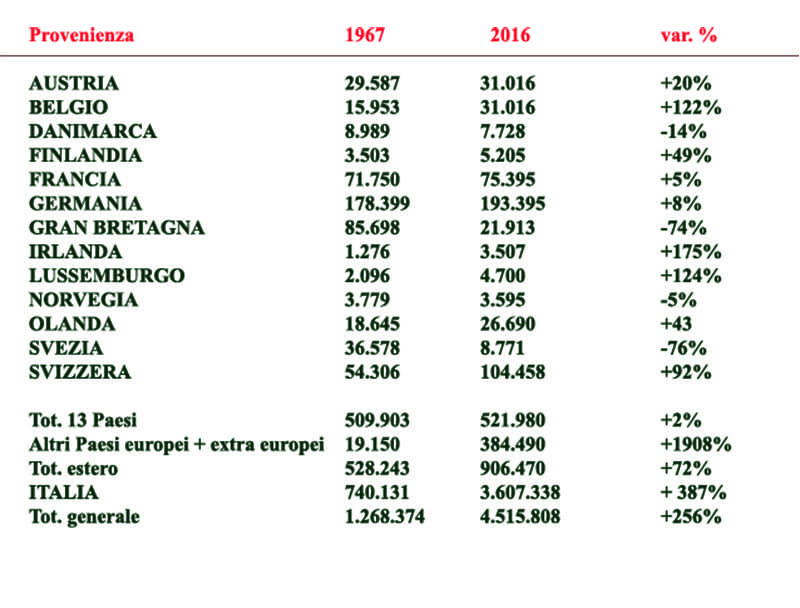

Raffronto 1967 – 2016: gli arrivi italiani e stranieri.

Nel corso di 49 anni l’andamento degli arrivi dei turisti sul litorale Cesenatico-Cattolica ha registrato sensibili incrementi. Gli italiani sono passati da 740.031 degli anni ’60 a 3.607.338 del 2016 (+387%, media annua 8%); gli stranieri passano da 528.243 a 906.470, + 72%, media annua 4%. Sul totale degli arrivi stranieri risulta interessante analizzare l’andamento delle 13 nazioni dell’Europa Occidentale (Austria, Belgio, Danimarca, Francia, Finlandia, Irlanda, Germania, Gran Bretagna, Lussemburgo, Olanda, Norvegia, Svezia, Svizzera) che da sempre hanno costituito l’asse portante del turismo estero.

Nel corso di 49 anni (1967-2016) si è registrato un modesto aumento del 2% (da 509.093 a 521.980), pari ad un incremento medio annuo dello 0,04%.

Note. 1967: Italia 58%, estero 42%; 2016: Italia 78%; estero 28%.

Arrivi dalla Russia: il raffronto 2013/prev. 2017 registra una diminuzione del 71%. da 230.908 a circa 66.000. Nel programma 2017, i tre collegamenti con San Pietroburgo rappresentano il 14% del traffico dalla Russia.

Metodologia della rilevazione

Con riferimento agli arrivi provenienti dall’estero e dall’ Italia, vengono evidenziate le risultanze percentuali, relative agli anni 1967 e 1970, concernenti due aspetti dell’indagine riguardanti: “mezzo di trasporto” (auto, treno, aereo, pullman) e “organizzazione del viaggio” (privatamente o con agenzia di viaggio).

Mezzi di trasporto (1967 e 1970): percentuali di utilizzo

AUSTRIA

Auto: da 58,1% a 61,2%; treno: da 29,6% a 23,3%; aereo: da 0,9% a 6,5%; pullman: da 11,2% a 8,8%.

BELGIO

Auto: da 50,4% a 52,1%; treno: da 26,6% a 30,5%; aereo: da 17,3% a 27,6%; pullman: da 5,7% a 3,5%

DANIMARCA

Auto: da 14,3% a 6,6%; treno: da 5,5% a 2%; aereo: da 78,1% a 90,6%; pullman: da 2% a 0,6%.

FINLANDIA

Auto: da 7,4% a 4%; treno: da 3,3% a 1,5%; aereo: da 87,5% a 91,4%; pullman: da 1,8% a 2,8%.

FRANCIA

Auto: da 75,4% a 71,9%; treno: da 18,4% a 18,4%; aereo: da 3% a 3,6%; pullman: da 3 a 2,8%.

GERMANIA

Auto: da 63,7% a 66,4%; treno: da 21,6% a 17,3%; aereo: da 11,4% a 14,1%; pullman: da 3,2% a 2%.

GRAN BRETAGNA

Auto: da 9,1% a 9,2%; treno: da 6,6% a 4,6%; aereo: da 84,5% a 75,5%; pullman: da 19,7% a 10,9%.

IRLANDA

Auto: da 6,6% a 5,5%; treno: da 6,7% a 3,7%; aereo: da 76,8% a 84,6%; pullman: da 7,8% a 4,7%.

NORVEGIA

Auto: da 7,7% a 7,9%; treno: da 6,2% a 3,7%; aereo: da 85,4% a 88%; pullman: da 0,7% a 0,2%.

OLANDA

Auto: da 28,8% a 32,5%; treno: da 26% a 15,7%; aereo: da 36,3% a 49,5%; pullman: da 8,3% a 2%.

SVEZIA

Auto: da 6,3% a 6,2%; treno: da 3,6% a 2,8%; aereo: da 88,6% a 90%; pullman: da 1,4% a 0,8%.

SVIZZERA

Auto: da 56,5 a 57,7%; treno: da 40% a 38,1%: aereo: da 1,8% a 2,4%; pullman: da 1,4% a 1,5%.

ALTRE NAZIONI

Auto: da 49,2% a 43,5%; treno: da 24% a 18,3%: aereo: da 15,5% a 13,1%; pullman: da 4,7% a 23,3%.

TOTALE STRANIERI

Auto: da 46.2% a 48.7%; treno da 19,3% a 16,5%; aereo: da 21,7% a 29,9%; pullman: da 6,6% a 4,4%.

ITALIA

Auto: da 66,9% a 71,1%; treno: da 29,7% a 26%; aereo: da 0,4% a 0,7%; pullman: da 2,4% a 1%.

TOTALE GENERALE

Auto: da 55,8% a 59,8%; treno: da 24% a 21,3%; aereo: da 15,5% a 15,5%; pullman: da 4,7% a 3,3%.

Se si analizza l’andamento della scelta del mezzo di trasporto utilizzato dai turisti esteri, si riscontra che nel quadriennio 1967-1970, l’auto è aumentata del 5%, il treno diminuisce del 14%, l’aereo registra un incremento del 38%, il pullman diminuisce del 69%.

Organizzazione del viggio.

L’indagine ha individuato anche la scelta dell’organizzazione del viaggio, la cui composizione percentuale viene di seguito riportata per Paese di provenienza e relativa agli anni 1967-1970.

AUSTRIA

Agenzia: da 33,6% a 30,1%; privatamente: da 66,5% a 69,9%.

BELGIO

Agenzia: 43,2%- 45%; Privatamente: 56,9%-54,8%.

DANIMARCA

Agenzia: 65,1%-77,8%: Privatamente: 14,9%-6,2%.

FINLANDIA

Agenzia: 91,8%-77,1%; Privatamente: 8,2%-7,4%.

FRANCIA

Agenzia: 15%-22,2%; Privatamente: 85%-77,8%.

GERMANIA

Agenzia: 29,8%-28,6%; Privatamente: 70,2%-71,3%.

GRAN BRETAGNA

Agenzia: 88,2%-90,2%; Privatamente: 11,8%-8,8%.

IRLANDA

Agenzia: 92,7%-93%; Privatamente: 6,3%-7%

NORVEGIA

Agenzia: 90,7%-92,2%; Privatamente: 9,3%-7,8%.

OLANDA

Agenzia: 69,5%-66,7%; Privatamente: 30,5%-33,3%.

SVEZIA

Agenzia: 92,8%-93,2%; Privatamente: 7,2%-6,8%.

SVIZZERA

Agenzia: 26.2%-27,7%; Privatamente: 73,8%-72,3%.

ALTRI PAESI

Agenzia: 29,2%-28,3%; Privatamente: 70,8%-61,7%.

TOT. STRANIERI

Agenzia: 47,4%-47%; Privatamente: 52,6%-53%.

ITALIA

Agenzia: 3%-2,7%; Privatamente: 96,9%-97,3%.

TOT. GENERALE

Agenzia: 28,6%-24,9%; Privatamente: 71,4%-75,1%

Il turismo organizzato e il movimento aeroportuale

I Tour Operator. Dagli inizi degli anni ’60 al 1998 la Riviera romagnola deve in buona parte lo sviluppo del turismo estero all’attività dei T.O. europei. In 12 Paesi dell’Europa occidentale ben 41 T.O. erano interessati alla vendita delle vacanze estive nelle nostre località, ed erano così ripartiti:

Francia 2; Belgio 5; Lussemburgo 1; Olanda 4; Germania 5; Gran Bretagna 8; Islanda 1; Irlanda 2; Norvegia 2; Danimarca 2; Svezia 4; Finlandia 5.

A partire dai primi anni Ottanta iniziò il graduale disinteresse dei T.O. e nel 1990 abbandonarono la Riviera. Le cause possono essere ricercate nei seguenti motivi: insufficiente capacità ricettiva dei nostri hotel; concorrenza di altre Riviere, in particolare della Spagna, dove fin dalla metà degli anni ’80 il costo della vacanza per il T.O. era (ed è) inferiore; il fenomeno algale del 1989 ha influito negativamente sul turismo organizzato.

Sarebbe opportuno, qualora vi sia ancora interesse per quel settore della vacanza, che l’Assessore regionale al turismo promovesse una iniziativa con gli albergatori.

Il traffico aereo

Dopo la guerra, che vide la città di Rimini semidistrutta, l’attività aeroportuale iniziò nella stagione estiva 1958. Arrivarono 30 aerei e 2.000 passeggeri che, in mancanza dell’aerostazione, vennero ospitati in un tendone da circo fino al 1961 quando si realizzò il primo edificio in muratura.

Al quinto anno di attività (1962) il movimento aerei e passeggeri registrò rispettivamente un incremento del 3.622% e 3.263 (da 60 a 2.240; da 4.000 a 134.510).

Importante, in quel periodo, oltre all’aumento dei voli charter, fu l’apporto di Alitalia che a partire da maggio e fino a settembre 1959 istituì i collegamenti settimanali di linea con Londra, poi estesi a Francoforte e Bruxelles.

Nel lungo periodo dal 1958 al 1993 due fatti hanno caratterizzato l’attività dello scalo riminese.

Il primo, positivo, quando nel 1972 nel corso dei quattro mesi estivi fu registrato un movimento di 7.358 aerei e 558.000 passeggeri (tot. 2016: aerei 2.099; passeggeri 236.918); il secondo, negativo, nel 1993 quando a seguito del fenomeno algale del 1989 in aeroporto arrivarono 42.311 passeggeri di cui 416 dalla Russia. Nonostante la grave perdita del traffico in quell’anno la soc. Aeradria (allora non venivano riscossi i diritti di approdo/partenza e di sicurezza) chiuse l’esercizio con un utile di 244,11 milioni di lire.

L’iniziativa della soc. Aeradria – prima in Italia ad acquisire il mercato turistico (e acquisto di beni da esportare) russo – rigenerò a tutto il 2014 il traffico aereo su Rimini, i cui passeggeri in arrivo passarono da 416 a 230.906 (+55.540).

Per evitare un traffico monosettoriale (Russia) e compensare le perdite di quello dei T.O., nel 2011 l’iniziativa di avvalersi di alcune compagnie low cost per collegamenti nazionali e internazionali fece aumentare il movimento passeggeri a 940.641, la cui ricaduta economica sul territorio fu di notevole interesse.

Mentre per il settore alberghiero-commerciale il passaggio dal “come eravamo a come siamo”, è stato positivo, per il traffico aeroportuale è stato oltremodo negativo. Non tanto per il fallimento della società di gestione, quanto per la mancata e incomprensibile, come più volte sottolineato, nomina del commissario da parte di ENAC e dell’allora Ministro dei trasporti – come previsto dalla normativa vigente – per la continuità della gestione dopo quella del curatore fallimentare chiusasi il 31/10/2014. Se la nuova società di gestione continua a sottolineare che è arrivata quando l’aeroporto era chiuso, chieda i danni ad ENAC per le sue inadempienze.

Tant’è che il raffronto 2013/2016 dell’utilizzo del mezzo aereo sul totale degli arrivi dall’Europa in provincia di Rimini è sceso dal 39% al 18%.

Cosa succederà (senza il traffico dalla Cina, tigri asiatiche, Nord Europa come pomposamente annunciato) quando l’a.d. dall’1/1/2017 si sgancerà “dalla dipendenza dei tour operator e dai voli charter”? Fortunatamente per il traffico e per la Riviera il programma voli della settimana 19/6-25/6 non ha recepito le intenzioni dell’a.d.: su 32 collegamenti, 16 sono effettuati con voli charter (50%).

Non sarebbe male, quando si entra nelle case altrui, mediante un bando della pubblica amministrazione che assimila il vincitore privato al pubblico, stante la natura del servizio che espleta, se certe considerazioni sui vecchi amministratori (hanno lucrato a spese della collettività), o sull’incremento dei traffico (volete più voli? Servono soldi), o, ancora, sull’iperbolico aumento dei passeggeri, venissero evitate.

Per non continuare a lamentarsi di essere stati “isolati dalle istituzioni locali”, Airiminum renda finalmente note le proposte fatte all’ENAC per acquisire la gestione dell’aeroporto. A quel punto si potrà discutere seriamente di contenuti.

C’è un vecchio detto dialettale che dice: “Al ciacri lè al ciacri, i baioc lè i baioc” (le chiacchiere sono le chiacchiere, i soldi sono i soldi).

COMMENTI